نماذج دائرة ضريبة الدخل

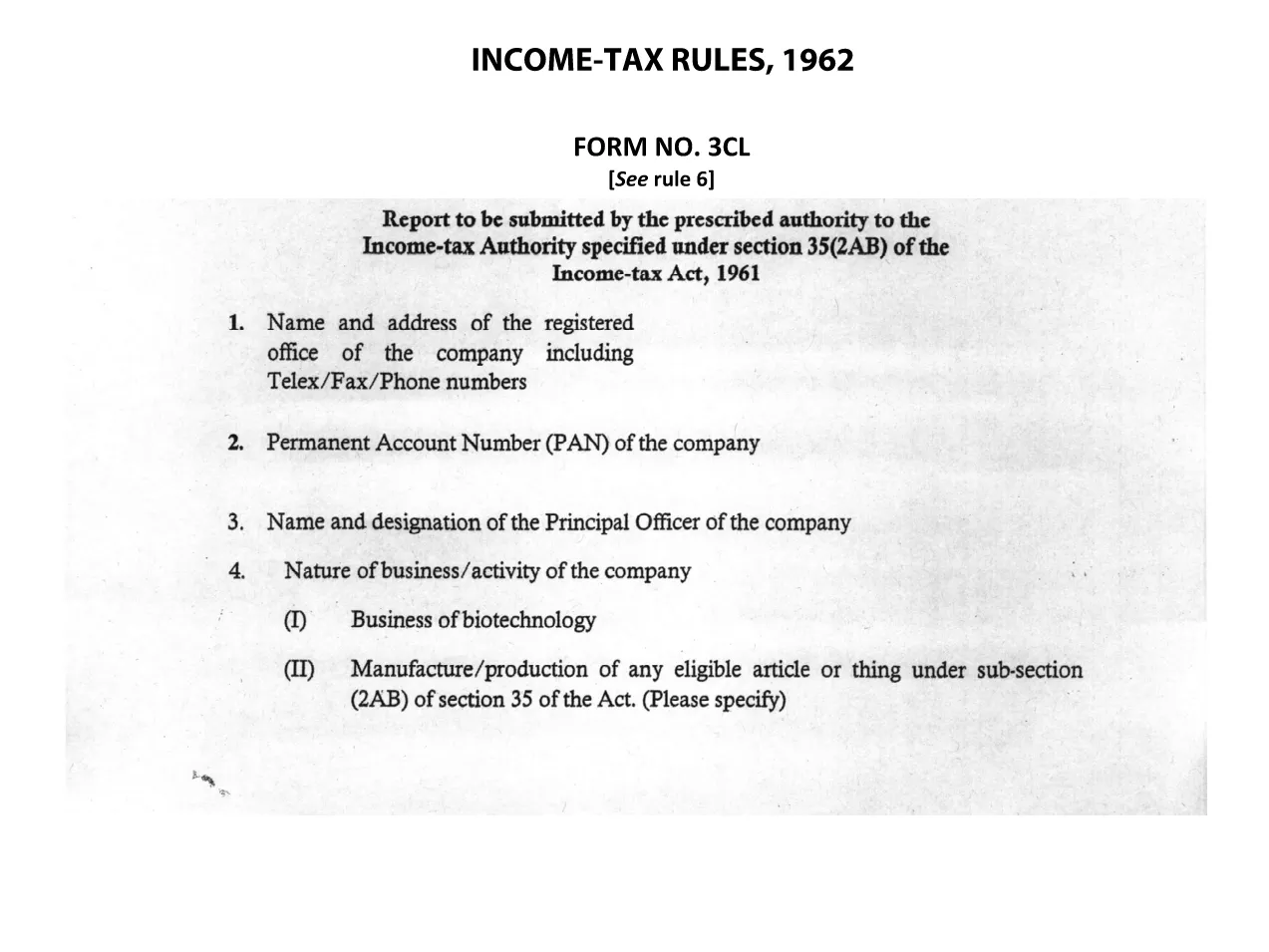

النموذج 3CL هو أحد النماذج الرسمية التي تستخدمها دائرة ضريبة الدخل في الهند لإدارة ضرائب الدخل وتحصيلها. ويستخدم دافعو الضرائب هذه النماذج للإبلاغ عن دخلهم وخصوماتهم والتزاماتهم الضريبية إلى السلطات الضريبية.

فيما يلي بعض نماذج دائرة ضريبة الدخل شائعة الاستخدام في الهند:

ITR-1 (Sahaj): يتم استخدام هذا النموذج بواسطة الأفراد الذين لديهم دخل من الراتب أو ملكية منزل واحد أو مصادر أخرى مثل الفوائد أو المعاش التقاعدي أو المعاش العائلي. ينطبق على الأفراد الذين يصل إجمالي دخلهم إلى روبية. 50 ألف.

ITR-2: يستخدم هذا النموذج الأفراد والهندوس العائلات غير المقسمة (HUFs) التي لديها دخل من مصادر أخرى غير العمل أو المهنة. ينطبق على الأفراد الذين يتجاوز إجمالي دخلهم روبية. 50 كهس أو وجود أصول / دخل أجنبي.

ITR-3: يتم استخدام هذا النموذج من قبل الأفراد وHUFs وجود دخل من العمل أو المهنة. ينطبق هذا على الأفراد الذين لديهم دخل من شركة شراكة والمهنيين الذين يمارسون مهنة ما.

ITR-4 (Sugam): يتم استخدام هذا النموذج بواسطة الأفراد وHUFs والشركات (بخلاف LLP) الذين اختاروا نظام الضرائب المفترض بموجب الأقسام 44AD أو 44ADA أو 44AE من قانون ضريبة الدخل.

النموذج 16: يقدم أصحاب العمل هذا النموذج للموظفين ويحتوي على تفاصيل الراتب والضرائب المخصومة من المصدر (TDS) والمعلومات الأخرى ذات الصلة. يساعد الموظفين في تقديم إقرارات ضريبة الدخل الخاصة بهم بدقة.

النموذج 26AS: هذا ليس نموذجًا ولكنه بيان ضريبي سنوي موحد الذي يوفر ملخصًا للمعلومات المتعلقة بالضرائب مثل TDS والضريبة المسبقة وضريبة التقييم الذاتي التي يدفعها دافعو الضرائب. فهو يساعد دافعي الضرائب على التحقق من التزاماتهم الضريبية أثناء تقديم إقرارات ضريبة الدخل الخاصة بهم.

هذه مجرد أمثلة قليلة لنماذج دائرة ضريبة الدخل في الهند. قد تختلف النماذج والمتطلبات المحددة بناءً على طبيعة الدخل وفئة دافعي الضرائب وقوانين الضرائب السائدة في الهند. من المهم الرجوع إلى الموقع الرسمي لإدارة ضريبة الدخل في الهند (www. Incometaxindia.gov.in) أو طلب المشورة المهنية للحصول على معلومات دقيقة وحديثة بخصوص نماذج ضريبة الدخل المحددة ذات الصلة بوضعك الضريبي في الهند.