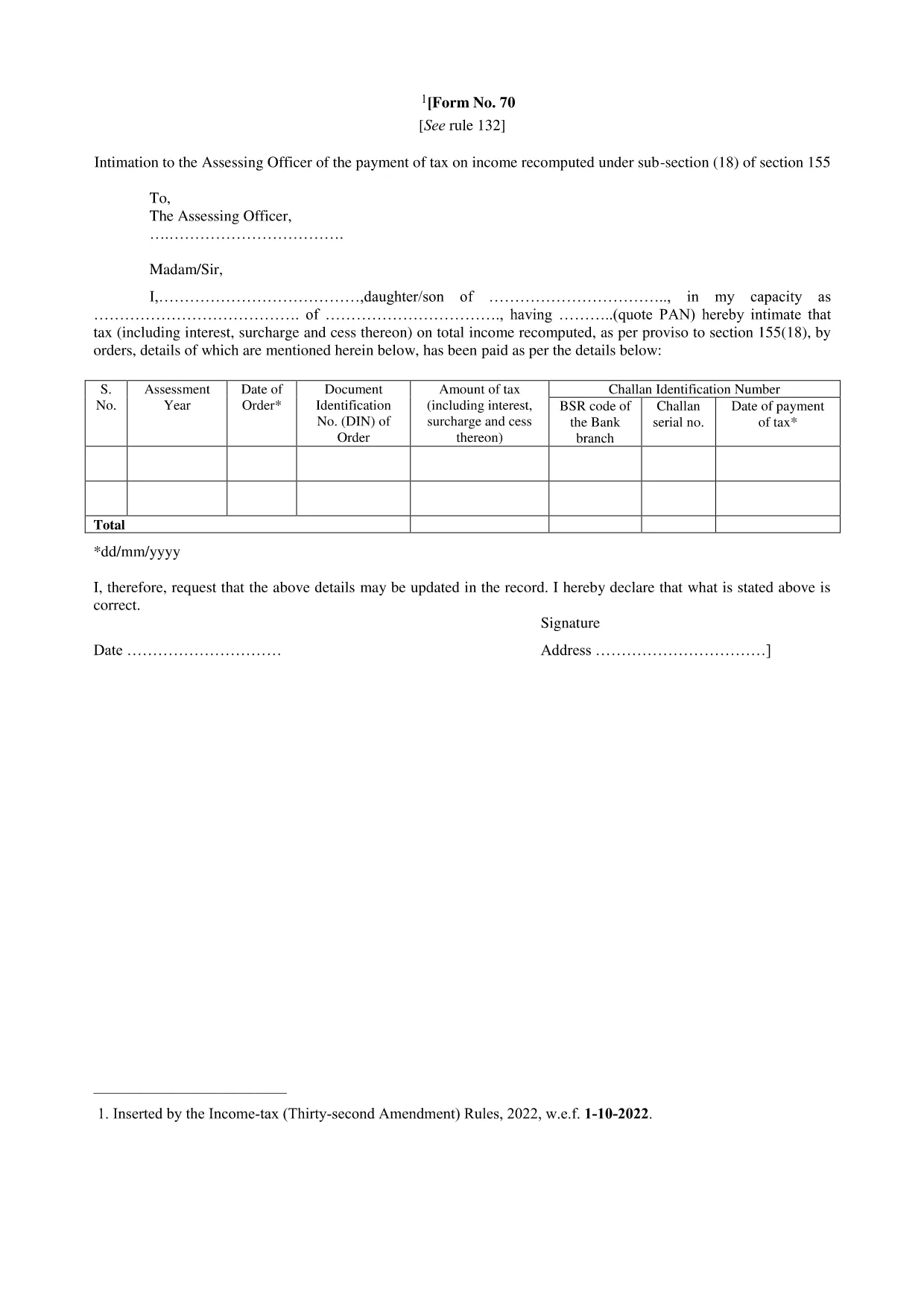

استمارات الضرائب

الاستمارة 70 هو أحد نماذج الضرائب التي تعتبر مستندات تُستخدم للإبلاغ عن الدخل والخصومات والالتزامات الضريبية إلى هيئة الضرائب ذات الصلة. تعد هذه النماذج جزءًا أساسيًا من عملية تقديم الإقرارات الضريبية ويتم استخدامها لضمان امتثال الأفراد والشركات لقوانين الضرائب وحساب التزاماتهم الضريبية بدقة.

يمكن أن تختلف النماذج الضريبية المحددة المطلوبة اعتمادًا على عوامل مثل حالة تقديم الفرد ومصادر الدخل وقوانين الضرائب في البلد. ومع ذلك، إليك بعض الأنواع الشائعة من النماذج الضريبية:

نماذج ضريبة الدخل الفردي: يتم استخدام هذه النماذج، مثل سلسلة 1040 في الولايات المتحدة من قبل الأفراد للإبلاغ عن دخلهم، والمطالبة بالخصومات والائتمانات، وحساب التزاماتهم الضريبية.

نماذج ضريبة الأعمال: قد يتعين على الشركات، بما في ذلك المؤسسات الفردية والشراكات والشركات والأفراد العاملين لحسابهم الخاص، تقديم نماذج مختلفة للإبلاغ عن دخلهم ونفقاتهم والضرائب المستحقة عليهم. تتضمن الأمثلة الجدول ج (الربح أو الخسارة من الأعمال) والنموذج 1120 (إقرار ضريبة دخل الشركات الأمريكية).

نماذج ضريبة التوظيف: يتعين على أصحاب العمل الإبلاغ عن أجور الموظفين وحجب وتحويل ضرائب الرواتب. تُستخدم نماذج مثل W-2 (بيان الأجور والضرائب) و941 (الإقرار الضريبي الفيدرالي ربع السنوي لصاحب العمل) لهذا الغرض.

نماذج حسابات الاستثمار والتقاعد: تُستخدم هذه النماذج للإبلاغ عن دخل الاستثمار ومكاسب رأس المال والخسائر، بالإضافة إلى المساهمات والتوزيعات من حسابات التقاعد. تتضمن الأمثلة النموذج 1099-DIV (أرباح الأسهم والتوزيعات) ونموذج 5498 (معلومات مساهمة IRA).

نماذج ضريبة العقارات والهدايا: عندما يتوفى شخص ما أو يقدم هدايا مهمة، نماذج محددة مثل النموذج 706 (الإقرار الضريبي للعقارات (وتحويل الأجيال) في الولايات المتحدة) والنموذج 709 (هدايا الولايات المتحدة (والجيل- يتم استخدام تخطي التحويل) الإقرار الضريبي) للإبلاغ عن أي ضرائب عقارية أو هدايا معمول بها وحسابها.

من المهم ملاحظة أن القوانين والنماذج الضريبية يمكن أن تتغير بمرور الوقت، لذلك يجب على الأفراد والشركات استشارة مصلحة الضرائب ذات الصلة أو طلب المشورة الضريبية المتخصصة لضمان الامتثال للمتطلبات الحالية.