Formularer til indkomstskatteafdelingen

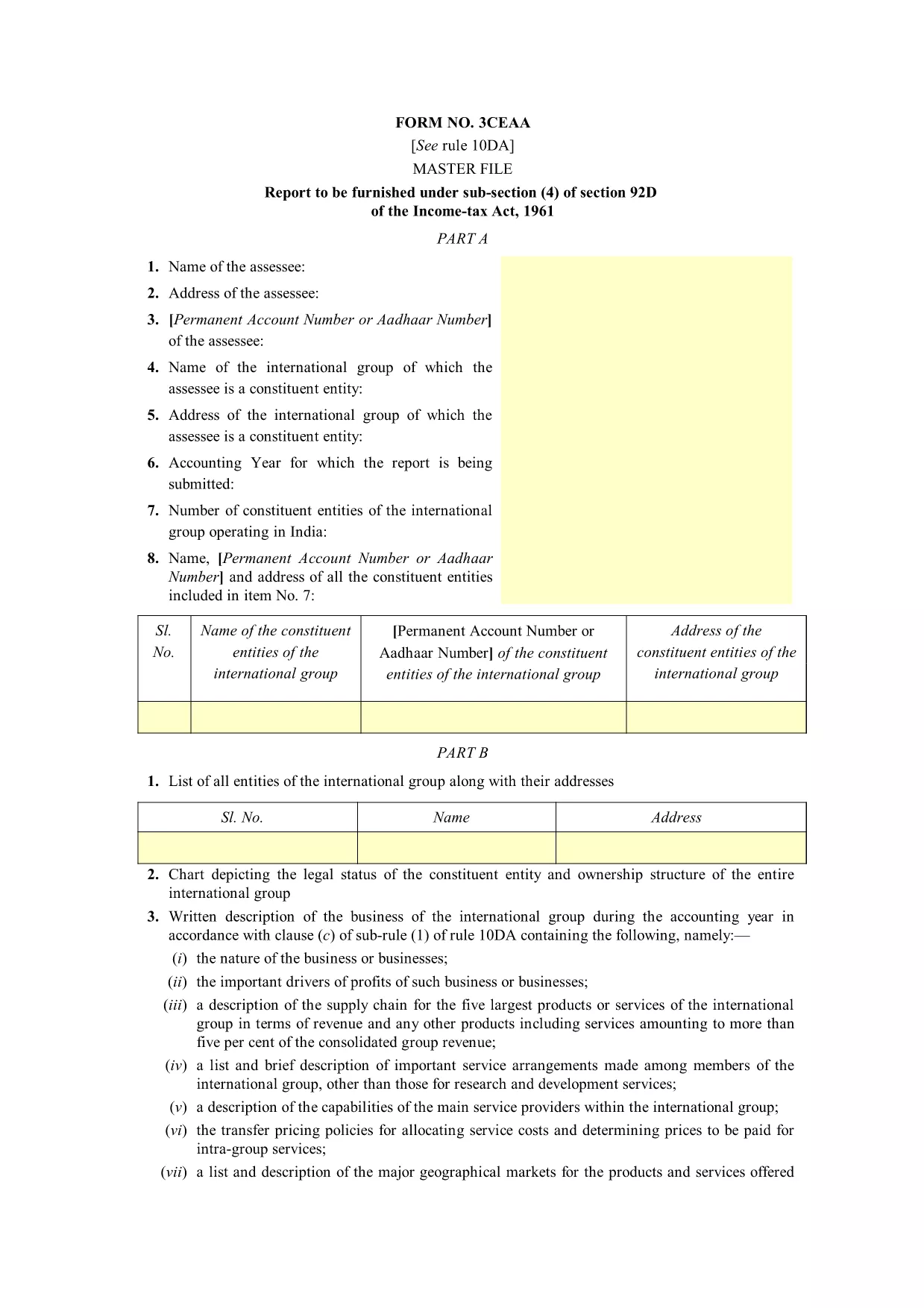

Form 3CEAA er en af de officielle formularer, der bruges af Indiens indkomstskatteafdeling til at administrere og opkræve indkomstskatter. Disse formularer bruges af skatteydere til at indberette deres indkomst, fradrag og skattepligt til skattemyndighederne.

Her er nogle almindeligt anvendte formularer til indkomstskatteafdelingen i Indien:

ITR-1 (Sahaj): Denne formular bruges af personer, der har indkomst fra løn, ejendom i et hus og andre kilder som renter, pension eller familiepension. Det gælder for personer med en samlet indkomst på op til Rs. 50 lakhs.

ITR-2: Denne formular bruges af enkeltpersoner og hinduer Udelte familier (HUF'er), der har indkomst fra andre kilder end virksomhed eller erhverv. Det gælder for personer med en samlet indkomst på over Rs. 50 lakhs eller have udenlandske aktiver/indkomst.

ITR-3: Denne formular bruges af enkeltpersoner og HUF'er have indkomst fra virksomhed eller erhverv. Det gælder for personer, der har indkomst fra et partnerskabsfirma og fagfolk, der udøver et erhverv.

ITR-4 (Sugam): Denne formular bruges af enkeltpersoner, HUF'er og firmaer (bortset fra LLP), der har valgt den formodede beskatningsordning i henhold til §§ 44AD, 44ADA eller 44AE i indkomstskatteloven.

Formular 16: Denne formular leveres af arbejdsgivere til ansatte og indeholder detaljer af løn, kildeskat (TDS) og andre relaterede oplysninger. Det hjælper medarbejderne med at indsende deres selvangivelse nøjagtigt.

Formular 26AS: Dette er ikke en formular, men en årlig konsolideret skatteopgørelse der giver en oversigt over skatterelaterede oplysninger som TDS, forskudsskat og selvansættelsesskat betalt af skatteyderen. Det hjælper skatteydere med at krydsverificere deres skatteforpligtelser, mens de indsender deres selvangivelser.

Dette er blot nogle få eksempler på formularer fra indkomstskatteafdelingen i Indien. De specifikke former og krav kan variere baseret på arten af indkomst, skatteyderkategori og gældende skattelovgivning i Indien. Det er vigtigt at konsultere den officielle hjemmeside for Indkomstskatteafdelingen i Indien (www.incometaxindia.gov.in) eller søge professionel rådgivning for at få nøjagtige og opdaterede oplysninger vedr. de specifikke indkomstskatteskemaer, der er relevante for din skattesituation i Indien.