Skatteskemaer

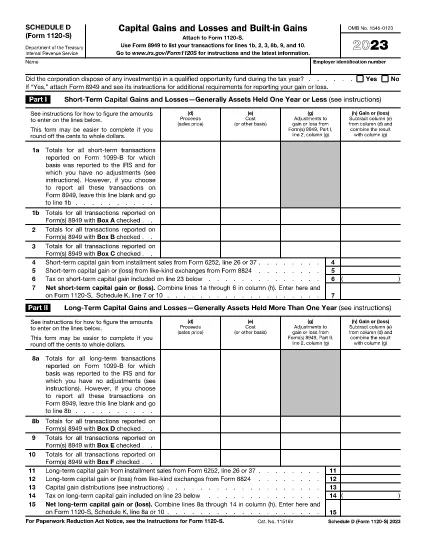

Form 1120-S Planlægning D er en af skatteformularer, der er dokumenter, der bruges til at indberette oplysninger om en persons eller virksomheds indkomst, fradrag og skattepligt til den relevante skattemyndighed. Disse formularer er nødvendige for at overholde skattelovgivningen og opfylde skatteforpligtelser. Skatteformularer varierer afhængigt af landet og de specifikke skattekrav, der er på plads. Her er nogle almindelige typer af skatteformularer:

Individuelle skatteformularer: Disse formularer bruges af individuelle skatteydere til at rapportere deres personlige indkomst og kræve fradrag, kreditter og fritagelser. Eksempler omfatter 1040-formularen i USA eller selvangivelsesformularen i Det Forenede Kongerige.

Virksomhedsskatteformularer: Virksomhedsskatteformularer bruges af virksomheder, partnerskaber eller selvstændige personer til at indberette deres forretningsindtægter, -udgifter og andre skatterelaterede oplysninger. Eksempler inkluderer Schedule C-formularen (Profit or Loss from Business) i USA eller CT600-formularen (Company Tax Return) i Det Forenede Kongerige.

Lønskatteformularer: Disse formularer bruges af arbejdsgivere til at indberette lønninger, lønninger og skatter, der er tilbageholdt fra deres ansattes lønsedler. Eksempler omfatter W-2-formularen i USA eller P60-formularen i Storbritannien.

Omsætningsafgiftsformularer: Omsætningsafgiftsformularer bruges af virksomheder til at indberette og betale moms opkrævet på afgiftspligtige varer eller tjenester. De specifikke momsformularer varierer efter jurisdiktion.

Formularer for merværdiafgift (moms): Momsformularer bruges i lande, der pålægger en merværdiafgift, til at indberette og betale moms opkrævet på salg og kræve momsfradrag for køb. Eksempler omfatter momsangivelsesformularer, der bruges i mange lande.

Estimerede skatteformularer: Estimerede skatteformularer bruges til at indberette og betale estimerede skat på indkomst, der ikke er omfattet af tilbageholdelse, såsom selvstændig erhvervsindkomst eller investeringsindkomst.

Dette er blot nogle få eksempler på de talrige skatteformer, der kan eksistere. De specifikke formularer, der kræves, afhænger af skattelove og -regler i dit land eller jurisdiktion. Det er vigtigt at læse skattemyndighedens vejledning eller søge professionel rådgivning for at afgøre, hvilke formularer der er relevante for din situation.