Bundessteuerformulare

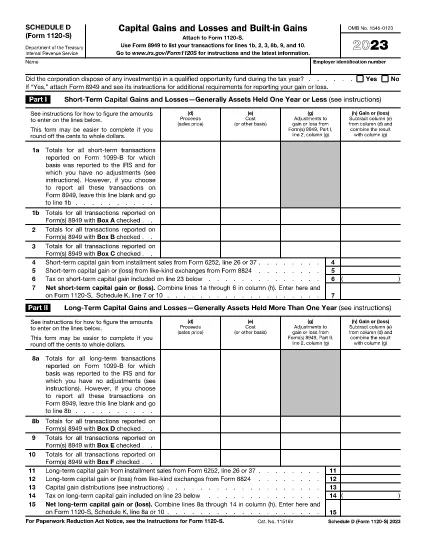

Form 1120-S Schedule D ist eines der Bundessteuerformulare, bei denen es sich um Dokumente handelt, die zur Meldung und Einreichung von Bundeseinkommenssteuern beim Internal Revenue Service (IRS) in den Vereinigten Staaten verwendet werden. Diese Formulare werden von Einzelpersonen, Unternehmen und Organisationen verwendet, um ihre Einkünfte, Abzüge und andere relevante Informationen anzugeben, die für die Berechnung ihrer Bundessteuerschuld erforderlich sind.

Das am häufigsten verwendete Bundessteuerformular ist das Formular 1040, das von einzelnen Steuerzahlern zur Meldung ihrer persönlichen Einkommenssteuer verwendet wird. Weitere häufig verwendete Formulare sind das Formular 1065 für Partnerschaften, Formular 1120 für Unternehmen und Formular 990 für steuerbefreite Organisationen.

Auf Bundessteuerformularen müssen Steuerzahler in der Regel verschiedene Einkommensquellen wie Löhne, Gehälter und Trinkgelder sowie Einkünfte aus Investitionen, Mietobjekten und anderen Quellen angeben. Die Formulare ermöglichen es Steuerzahlern auch, Abzüge und Gutschriften für verschiedene Ausgaben zu beantragen, beispielsweise für Spenden für wohltätige Zwecke, Hypothekenzinsen und Gesundheitsausgaben.

Es ist wichtig, die Bundessteuerformulare korrekt und rechtzeitig einzureichen, da ein Versäumnis dazu führen kann, dass der IRS Strafen und Zinsen verlangt.