Was ist ein PFIC?

Eine Passive ausländische Investmentgesellschaft (PFIC) ist ein ausländisches Unternehmen, das bestimmte passive Einkommens- und Vermögensprüfungen im Rahmen des Internen Einnahmenkodex erfüllt.

Was ist eine späte Kaufwahl?

Eine spät angenommene Verkaufswahl ist eine Option für eine US-Person, die nach Ende des steuerpflichtigen Jahres und vor dem fälligen Datum (einschließlich Erweiterungen) der Einkommensteuererklärung der US-Person in einem PFIC verkauft oder entsorgt hat.

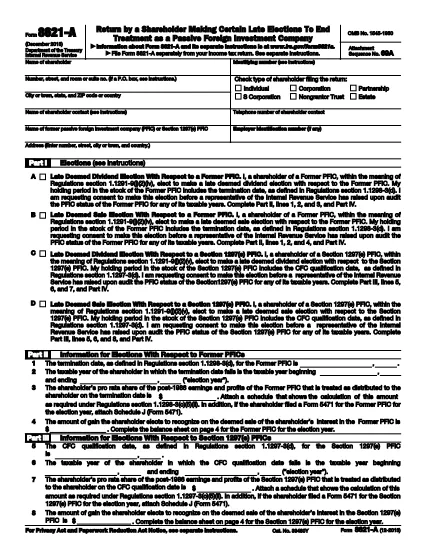

Wofür wird Form 8621-A verwendet?

Das Formblatt 8621-A wird verwendet, um Transaktionen mit bestimmten ausländischen finanziellen Vermögenswerten zu melden und Informationen über die Einhaltung des Foreign Account Tax Compliance Act (FATCA) des Steuerzahlers bereitzustellen. Es wird auch verwendet, um festzustellen, ob eine US-Person eine Verpflichtung zur Einreichung von Form 8938, Erklärung von bestimmten ausländischen Finanzvermögen hat.

Was ist die Folge, dass Form 8621-A nicht rechtzeitig eingereicht wird?

Die Folgen einer rechtzeitigen Einreichung von Form 8621-A umfassen mögliche Strafen und die Unfähigkeit, bestimmte Wahlen oder Schutzmaßnahmen im Rahmen des Internen Einnahmenkodex anzuwenden.

Was ist eine verspätete Dividendenwahl?

Eine späte als Dividendenwahl ist eine Option, die einer US-Person zur Verfügung steht, die nach Ende des steuerpflichtigen Jahres und vor dem fälligen Datum (einschließlich Erweiterungen) der Einkommensteuererklärung der US-amerikanischen Person für das steuerpflichtige Jahr eine Verteilung von einem PFIC erhalten hat.

Was ist das Datum für die Einreichung von Formular 8621-A?

Das Formular 8621-A muss spätestens am Datum (einschließlich Erweiterungen) der Einkommensteuererklärung des US-Aktionärs für das Wahljahr beim IRS eingereicht werden.

Welche Informationen sind auf Form 8621-A erforderlich?

Das Formblatt 8621-A erfordert die Identifikationsnummer, den Namen und die Anschrift des Steuerzahlers, den Namen des ausländischen Unternehmens, das steuerpflichtige Jahr des ausländischen Unternehmens und verschiedene Details über die Überlieferung oder den Verkauf. Auch für bestimmte Wahlarten ist eine Bilanz erforderlich.

Was ist ein bestimmtes nichtfinanzielles Vermögen?

A Specified Non-Financial Asset (SNFA) ist ein nichtfinanzielles Vermögen, das als „fremdes Vermögen“ im Sinne des Foreign Investment in Real Property Tax Act (FIRPTA) gilt. SNFAs umfassen Interessen an Immobilien, persönlichem Eigentum und anderen Arten von Vermögenswerten, die nicht als finanzielle Vermögenswerte eingestuft werden.

Was ist ein bestimmtes ausländisches Finanzvermögen?

A Specified Foreign Financial Asset (SFFAA) ist ein finanzieller Vermögenswert, der von einer US-amerikanischen Person in einer ausländischen Gerichtsbarkeit gehalten wird, die nach US-Gesetzgebung steuerliche Compliance und Berichterstattungsherausforderungen wie Deposit Accounts, Wertpapiere oder Investmentfonds schaffen kann. SFFAAs, die der FATCA unterliegen, umfassen Depositenkonten, die an ausländischen Zweigstellen der US-Finanzinstitute, bestimmte Eigenkapital- oder Schuldenanteile an ausländischen Emittenten und bestimmte gegenseitige Gelder gehalten werden.

Wofür wird Form 8938 verwendet?

Formblatt 8938 wird verwendet, um spezifizierte ausländische Finanzvermögen von bestimmten US-Steuerpflichtigen zu melden. Es wird in Verbindung mit Form 8621 und anderen Formen verwendet, um Informationen über die Offshore-Finanzkonten des Steuerzahlers, Wertpapiere und andere Arten von bestimmten ausländischen Finanzanlagen zu liefern.

Was ist FATCA?

FATCA steht für das US-amerikanische Gesetz zur Verhinderung von Steuerhinterziehung durch US-Steuerzahler mit Offshore-Konten. Es erfordert Finanzinstitute, Informationen über Finanzkonten, die von US-Steuerzahlern an die US-Abteilung des Schatzamts gehalten werden, zu melden. FATCA verhängt auch Berichtspflichten an bestimmte US-Steuerzahler hinsichtlich ihrer ausländischen Finanzvermögen.

Was ist ein Partner oder Eigentümer?

Für die Zwecke des Formblatts 8621 bezieht sich ein Partner oder Eigentümer auf eine Person, die ein Interesse an einer Partnerschaft oder einem Eigentümer eines als unbeachtetes Unternehmen behandelten Unternehmens zu steuerlichen Zwecken besitzt. Der Anteil eines Partners an der Partnerschaft wird auf der Stufe B des Formblatts 8621 gemeldet.

Was sind Partnerschaftsinteressen?

Partnerschaftsinteressen beziehen sich auf den Anteil eines Individuums an einer Partnerschaft, die auf dem Musterplan B des Formblatts 8621 gemeldet werden muss. Das Interesse des Partners an der Partnerschaft wird durch den Verteilungsanteil des Einkommens der Partnerschaft bestimmt.