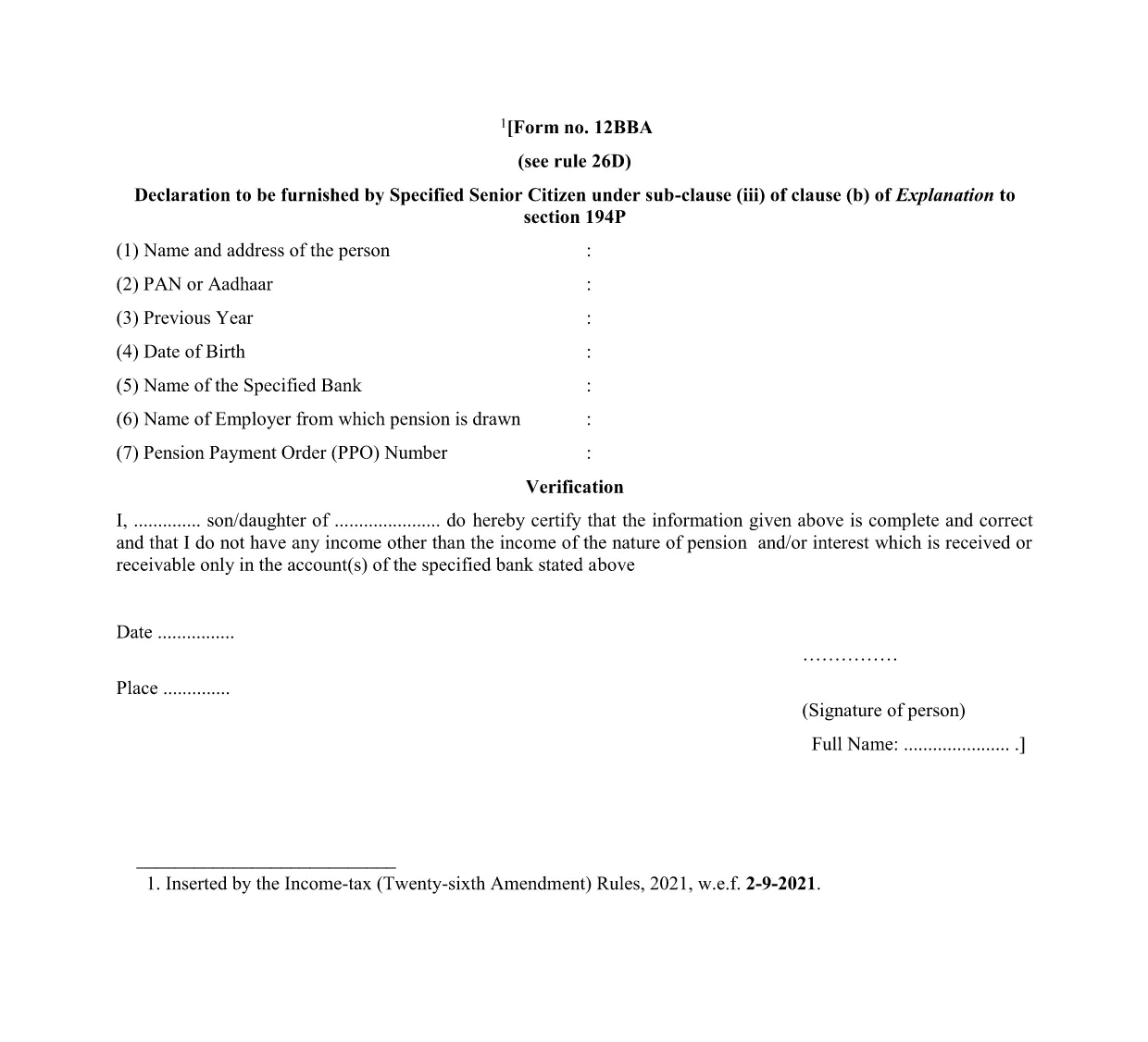

Tuloveroosaston lomakkeet

12BBA on yksi virallisista lomakkeista, joita Intian tuloveroministeriö käyttää tuloverojen hallinnointiin ja keräämiseen. Veronmaksajat käyttävät näitä lomakkeita ilmoittaakseen tulonsa, vähennyksensä ja verovelvollisuutensa veroviranomaisille.

Tässä on joitain Intiassa yleisesti käytettyjä tuloveroosaston lomakkeita:

ITR-1 (Sahaj): Tätä lomaketta käyttävät henkilöt, joilla on tuloja palkasta, yhdestä taloomaisuudesta ja muista lähteistä, kuten koroista, eläkkeestä tai perhe-eläkkeestä. Sitä sovelletaan henkilöihin, joiden kokonaistulot ovat enintään Rs. 50 lakhia.

ITR-2: tätä lomaketta käyttävät yksityishenkilöt ja hindut Jakamattomat perheet (HUF), joilla on tuloja muista lähteistä kuin liiketoiminnasta tai ammatista. Sitä sovelletaan henkilöihin, joiden kokonaistulot ylittävät Rs. 50 lakhs tai jolla on ulkomaista omaisuutta/tuloa.

ITR-3: tätä lomaketta käyttävät yksityishenkilöt ja forintit joilla on tuloja liiketoiminnasta tai ammatista. Se koskee henkilöitä, joilla on tuloja kumppanuusyrityksestä ja ammattia harjoittavia ammattilaisia.

ITR-4 (Sugam): tätä lomaketta käyttävät yksityishenkilöt, HUF:t ja yritykset (muut kuin LLP), jotka ovat valinneet tuloverolain pykälän 44AD, 44ADA tai 44AE mukaisen oletetun verotuksen.

Lomake 16: Tämän lomakkeen tarjoavat työnantajat työntekijöille, ja se sisältää tiedot palkasta, lähdeverosta (TDS) ja muista asiaan liittyvistä tiedoista. Se auttaa työntekijöitä jättämään tuloveroilmoituksensa oikein.

Lomake 26AS: Tämä ei ole lomake vaan vuotuinen yhdistetty veroilmoitus joka tarjoaa yhteenvedon verotukseen liittyvistä tiedoista, kuten TDS:stä, ennakkoverosta ja verovelvollisen maksamasta verosta. Se auttaa veronmaksajia ristiintarkistamaan verovelkansa jättäessään tuloveroilmoituksia.

Nämä ovat vain muutamia esimerkkejä tuloveroosaston lomakkeista Intiassa. Erityiset muodot ja vaatimukset voivat vaihdella tulojen luonteen, veronmaksajien luokan ja Intiassa vallitsevien verolakien mukaan. On tärkeää tutustua Intian tuloveroministeriön viralliseen verkkosivustoon (www.incometaxindia.gov.in) tai pyytää ammattiapua saadaksesi tarkkoja ja ajantasaisia tietoja tietyt tuloverolomakkeet, jotka liittyvät verotilanteeseesi Intiassa.