Liittovaltion verolomakkeet

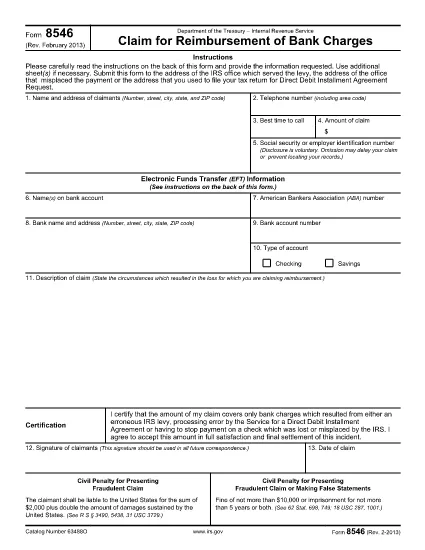

Muoto 8546 on yksi liittovaltion verolomakkeista, joita käytetään liittovaltion tuloverojen ilmoittamiseen ja toimittamiseen Yhdysvaltain verohallinnolle (IRS). Yksityishenkilöt, yritykset ja organisaatiot käyttävät näitä lomakkeita ilmoittaakseen tuloistaan, vähennyksistään ja muista asiaankuuluvista tiedoista, joita tarvitaan liittovaltion verovelvollisuutensa laskemiseen.

Yleisimmin käytetty liittovaltion verolomake on lomake 1040, jota yksittäiset veronmaksajat käyttävät henkilökohtaisen tuloveronsa ilmoittamiseen. Muita yleisesti käytettyjä lomakkeita ovat lomake 1065 kumppanuuksille, lomake 1120 yrityksille ja lomake 990 verovapaille organisaatioille.

Liittovaltion verolomakkeet vaativat tyypillisesti veronmaksajia ilmoittamaan eri tulolähteet, kuten palkat, palkat ja juomarahat, sekä tulot sijoituksista, vuokra-asunnoista ja muista lähteistä. Lomakkeilla veronmaksajat voivat myös vaatia vähennyksiä ja hyvityksiä erilaisista kuluista, kuten hyväntekeväisyyslahjoituksista, asuntolainan koroista ja terveydenhuoltokuluista.

On tärkeää toimittaa liittovaltion verolomakkeet tarkasti ja ajoissa, sillä sen laiminlyönti voi johtaa IRS:n seuraamuksiin ja korkomaksuihin.