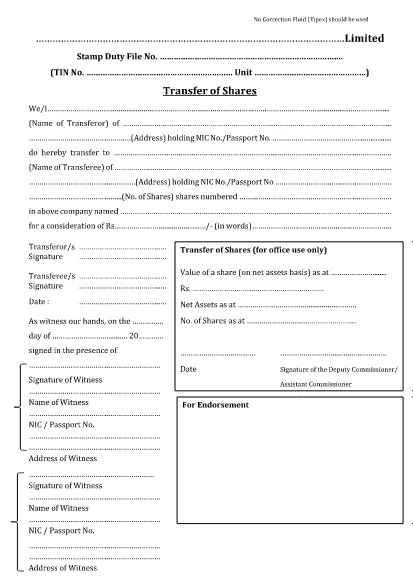

Sovellus osakkeiden siirtämiseen malli

Perinteisten PDF-dokumenttien katseluun ja täyttämiseen tarkoitettujen ominaisuuksien sekä verkkosovelluksen ja responsiivisen asettelun etujen avulla voit suorittaa Sovellus osakkeiden siirtämiseen muutamassa minuutissa.