Adónyomtatványok

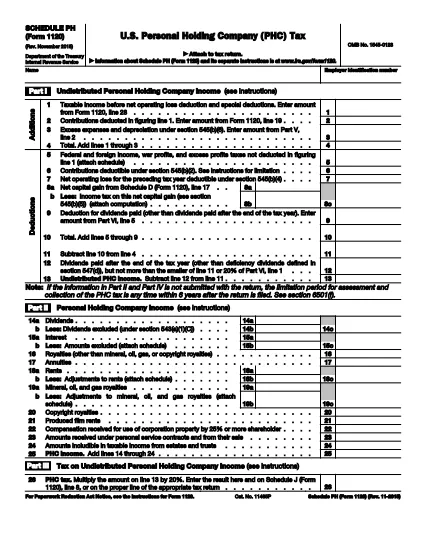

A 1120 menetrend PH azon adóűrlapok egyike, amelyek a bevételek, a levonások és az adófizetési kötelezettségek illetékes adóhatóság felé történő bejelentésére szolgálnak. Ezek az űrlapok az adóbevallási folyamat lényeges részét képezik, és arra szolgálnak, hogy a magánszemélyek és a vállalkozások betartsák az adótörvényeket, és pontosan kiszámítsák adókötelezettségeiket.

A szükséges adózási formanyomtatványok olyan tényezőktől függően változhatnak, mint az egyén bejelentési státusza, bevételi forrásai és az ország adótörvényei. Íme azonban néhány általános adózási forma:

Egyéni jövedelemadó-űrlapok: ezek az űrlapok, például az Egyesült Államokban az 1040-es sorozat használatosak. a magánszemélyek a jövedelmük bejelentésére, a levonások és jóváírások igénylésére, valamint az adókötelezettség kiszámítására.

Üzletiadó-nyomtatványok: A vállalkozásoknak, beleértve az egyéni vállalkozásokat, társas vállalkozásokat, társaságokat és egyéni vállalkozókat, különböző űrlapokat kell benyújtaniuk bevételeik, kiadásaik és adótartozásaik bejelentéséhez. Ilyen például a C jegyzék (Üzleti nyereség vagy veszteség) és az 1120-as űrlap (USA társasági adóbevallás).

Foglalkoztatási adóűrlapok: A munkáltatóknak be kell jelenteniük az alkalmazottak bérét, valamint le kell vonniuk és el kell utalniuk a béradót. Erre a célra olyan űrlapokat használnak, mint a W-2 (Bér- és adókimutatás) és a 941 (Munkáltatói negyedéves szövetségi adóbevallás).

Befektetési és nyugdíjszámla űrlapjai: Ezek az űrlapok a befektetési bevételek, tőkenyereségek és -veszteségek, valamint a nyugdíjszámlákról származó hozzájárulások és felosztások jelentésére szolgálnak. Példák: 1099-DIV (osztalékok és felosztások) és 5498-as űrlap (IRA hozzájárulási információ).

Ingatlan- és ajándékadó-űrlapok: Ha egy személy elhunyt, vagy jelentős ajándékokat ad, speciális nyomtatványok, például 706-os űrlap a> (Egyesült Államokbeli birtok (és nemzedékátugrási) adóbevallás) és 709-es űrlap (Amerikai Egyesült Államok ajándéka (és generáció- Átutalás átugrása) Adóbevallás) a vonatkozó ingatlan- vagy ajándékadó jelentésére és kiszámítására szolgál.

Fontos megjegyezni, hogy az adótörvények és -formák idővel változhatnak, ezért a magánszemélyeknek és vállalkozásoknak érdemes az illetékes adóhatósággal konzultálniuk, vagy szakmai adótanácsadást kérni a jelenlegi követelmények betartása érdekében.