Szövetségi adónyomtatványok

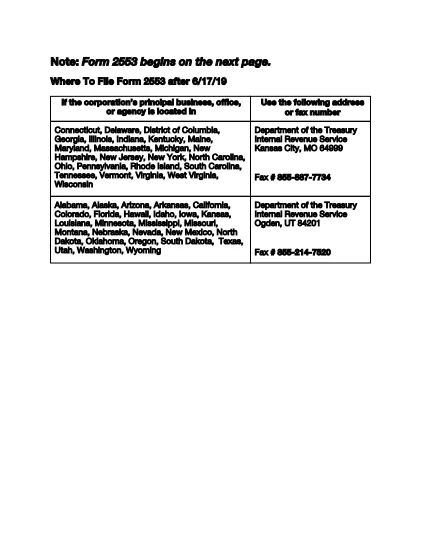

A Form 2553 egyike azon szövetségi adóűrlapoknak, amelyek az Egyesült Államokban a szövetségi jövedelemadók bejelentésére és benyújtására szolgálnak az Internal Revenue Service (IRS) felé. Ezeket az űrlapokat magánszemélyek, vállalkozások és szervezetek használják bevételeik, levonásaik és egyéb, szövetségi adókötelezettségük kiszámításához szükséges információk bejelentésére.

A leggyakrabban használt szövetségi adóűrlap az 1040-es űrlap, amelyet az egyéni adófizetők használnak személyi jövedelemadójuk bejelentésére. Egyéb gyakran használt űrlapok közé tartozik az 1065-ös űrlap partnerkapcsolatokhoz, 1120-as űrlap a vállalatok számára, és 990-es űrlap adómentes szervezetek számára.

A szövetségi adózási formanyomtatványok általában megkövetelik az adófizetőktől, hogy beszámoljanak különféle bevételi forrásokról, például bérekről, fizetésekről és borravalókról, valamint a befektetésekből, bérelt ingatlanokból és egyéb forrásokból származó bevételekről. Az űrlapok azt is lehetővé teszik az adófizetők számára, hogy levonásokat és jóváírásokat igényeljenek különféle kiadások, például jótékonysági hozzájárulások, jelzáloghitel-kamat és egészségügyi kiadások fedezésére.

Fontos, hogy a szövetségi adónyomtatványokat pontosan és időben nyújtsák be, mivel ennek elmulasztása büntetést és kamatot vonhat maga után az IRS-től.