Mikor jön létre egy nem kifejezett bizalom?

Amikor az ingatlant egy meglévő bizalomba továbbítják, a befogadási arányt fel kell erősíteni. Lásd a többszörös átruházást a szabály iránti bizalomba, hogy miként lehet visszaszerezni a befogadási arányt.

Mit jelent ez, ha az elrendezésnek „jelenleg ugyanolyan hatása van, mint a bizalom”?

Egy olyan megállapodás, amely jelentősen ugyanazt a hatást gyakorolja, mint a bizalom, bizalomként kezelik, még akkor is, ha ez nem egy kifejezett bizalom. Az ilyen megállapodások példái a biztosítási és annuitási szerződések, az élettartamok és a maradékok, és az ingatlan évekig.

Hogyan refigurálódik egy alkalmazandó frakció, amikor az ingatlant már meglévő bizalomba helyezik?

Amikor az ingatlant egy meglévő bizalomba továbbítják, a befogadási arányt fel kell erősíteni. Lásd a többszörös átruházást a szabály iránti bizalomba, hogy miként lehet visszaszerezni a befogadási arányt.

Mi történik, ha egy különleges QTIP-választás készül?

Ha egy különleges QTIP-választást hoztak létre, amelyhez egy QTIP-választást hoztak létre az ingatlanra vagy az ajándékadókra, úgy kezelik, mintha ez a QTIP-választás nem történt volna meg. Ilyen esetekben akár a telepes házastársnak, akár a telepes házastársának végrehajtójának különleges QTIP-választást kell tennie.

Mik azok a szabályok, amelyek egy nemzedékes átutalásra vonatkozó alkalmazandó töredéket számítanak ki?

Ahhoz, hogy befejezze az alkalmazandó töredéket egy generációs átutalásra, meg kell határoznia a denominátort (a bizalmi eszközök értékelése) és a numerátort (összeosztott GST mentesség). Az alkalmazandó frakcióban használt érték az inter vivos átutalásának ajándékadó értéke, ha az elosztás egy időben benyújtott ajándékadó-bevalláson történt. Ha a QTIP-választást meghozták, a túlélő házastársat az átadónak tekintik, és az érték az ingatlanadó érték. Ha volt ETIP, az ingatlan értéke a bevonási arány kiszámításához az ingatlanadó adóértéke, ha az ingatlan nem áll rendelkezésre az átadó bruttó birtokában.

Mi egy generációs átutalás (GST)?

Egy generációs átutalás (GST) akkor fordul elő, amikor az ingatlant nagyszületéstől unokáig szállítják, megkerülve a szülőket a következő generációban. A GST-k jelentős szövetségi birtoktal és adózási következményekkel járhatnak.

Mi az a cél, hogy információt kérjen az adófizetőktől az offshore tevékenységeikről?

Az IRS a külföldi pénzügyi eszközökre vonatkozó jelentéstételi kötelezettségekről szóló 6011. szakaszban kiadott végleges szabályozást, amely magában foglalja a bankszámlákat, a befektetési számlákat és a külföldi pénzügyi eszközök egyéb típusait. Ezek a rendeletek megkövetelik az Egyesült Államok adófizetőit, akiknek pénzügyi érdekük van, vagy az aláíró hatósága, bizonyos külföldi pénzügyi eszközök, amelyek saját hasznukra, vagy egy azonnali családtag javára szolgálnak, hogy bejelentsék a 8938-as forma iránti érdeklődést.

Milyen típusú bizalom ez a forma?

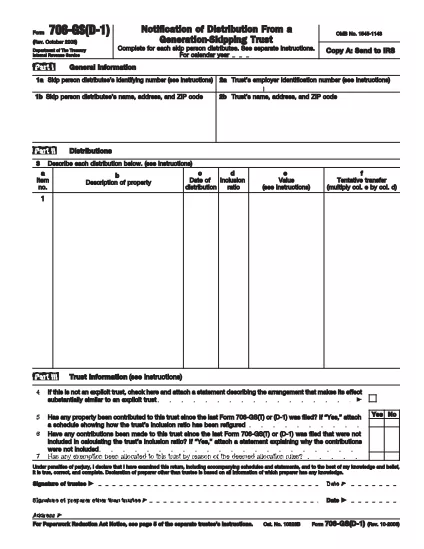

A 706 GS (Egyesült Államok Estate (és bizonyos nem állampolgár, nem állampolgár) és a Generation-Skipping Transfer Tax Return) formanyomtatványt arra használják, hogy bejelentse az átutalást egy adományozói bizalomba vagy egy generációs átutalási bizalomba.

Milyen információkat kell beírni az oszlopba?

Írja be a nevét, címét és az SSN-t (ha alkalmazható) az átutalást vagy az elhunyt személy birtokát.

Ki tekinthető a GST adózási célú átadónak?

A GST adózási célok átruházója a bizalom típusától függ, és hogy egy különleges QTIP-választás történt-e. A támogatói bizalom érdekében az átruházó általában az átruházó személy. Egy nemzedéki átutalás bizalomonnyal, ez lehet az eredeti telepes vagy a túlélő házastárs a telepes, attól függően, hogy a körülmények.

Mi a befogadási arány?

A befogadási arányt arra használják, hogy meghatározzák az átutalásra alkalmazandó generációs átutalási adó mennyiségét. A teljes generációs átutalási adómentességet a személy élettartama alatt végrehajtott összes átutalási érték összegével és a kiigazított GST-mentességet (késői elosztás esetén).