Formulir pajak federal

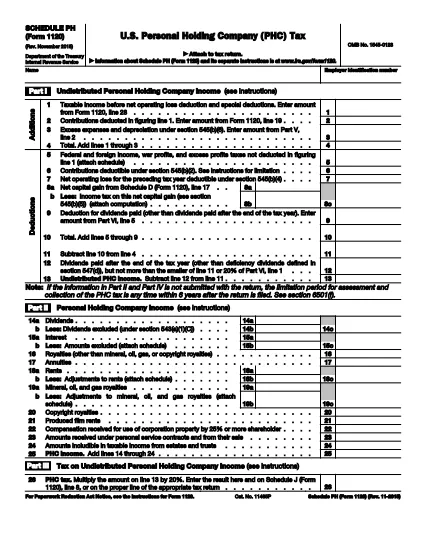

Form 1120 Jadwal PH adalah salah satu formulir pajak Federal yang merupakan dokumen yang digunakan untuk melaporkan dan mengajukan pajak pendapatan federal ke Internal Revenue Service (IRS) di Amerika Serikat. Formulir ini digunakan oleh individu, bisnis, dan organisasi untuk melaporkan pendapatan, pemotongan, dan informasi relevan lainnya yang diperlukan untuk menghitung kewajiban pajak federal mereka.

Formulir pajak federal yang paling umum digunakan adalah Formulir 1040, yang digunakan oleh wajib pajak orang pribadi untuk melaporkan pajak penghasilan pribadinya. Formulir lain yang umum digunakan mencakup Formulir 1065 untuk kemitraan, Formulir 1120 untuk perusahaan, dan Formulir 990 untuk organisasi bebas pajak.

Formulir pajak federal biasanya mengharuskan pembayar pajak untuk melaporkan berbagai sumber pendapatan, seperti upah, gaji, dan tip, serta pendapatan dari investasi, properti sewaan, dan sumber lainnya. Formulir tersebut juga memungkinkan pembayar pajak untuk mengklaim pengurangan dan kredit untuk berbagai pengeluaran, seperti sumbangan amal, bunga hipotek, dan biaya perawatan kesehatan.

Penting untuk mengajukan formulir pajak federal secara akurat dan tepat waktu, karena kegagalan untuk melakukannya dapat mengakibatkan denda dan biaya bunga dari IRS.