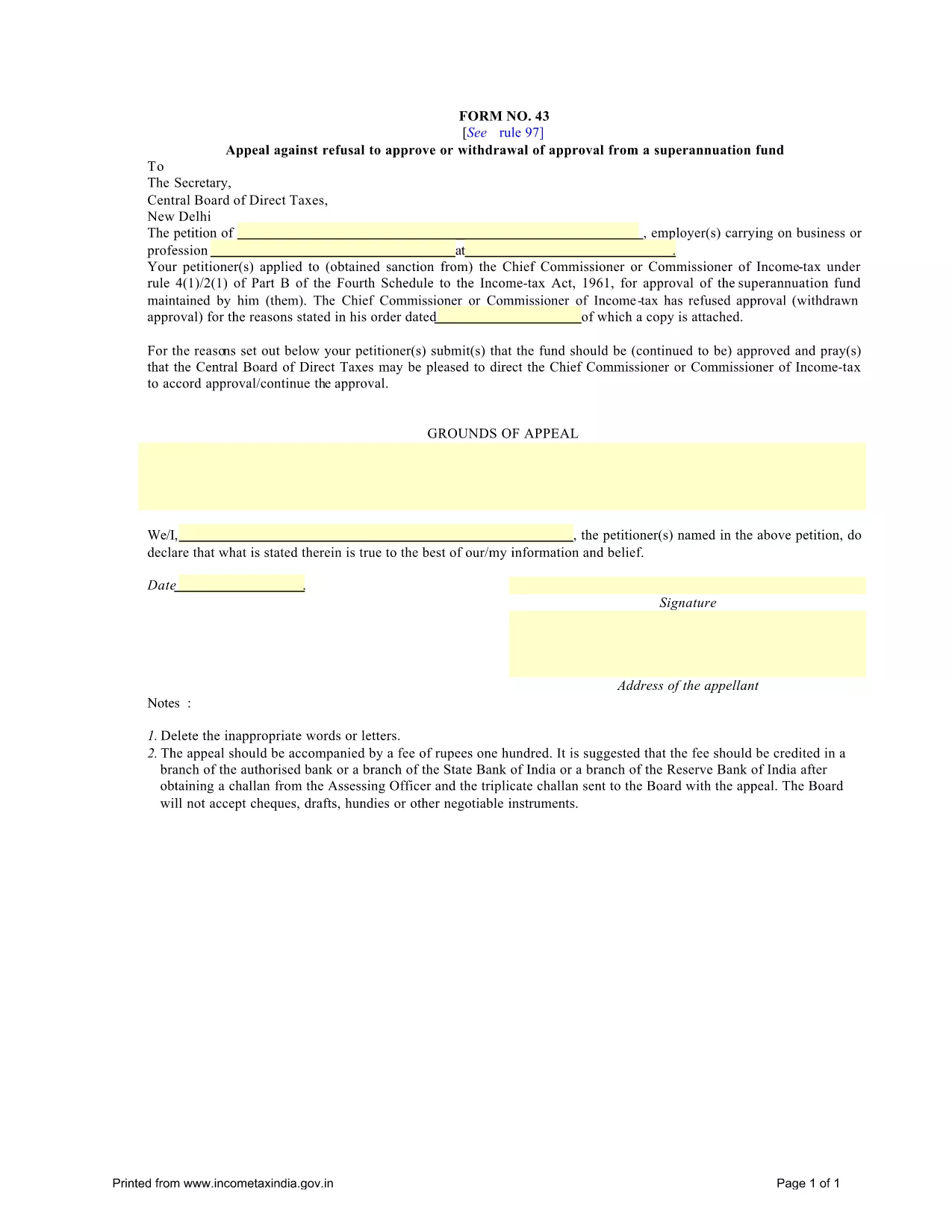

所得税局のフォーム

フォーム 43 は、インドの所得税局が所得税の管理と徴収に使用する公式フォームの 1 つです。これらのフォームは、納税者が自分の所得、控除、納税義務を税務当局に報告するために使用されます。

インドで一般的に使用される所得税部門のフォームの一部を次に示します。

ITR-1 (Sahaj): このフォームは次のユーザーによって使用されます。給与、一軒家の不動産、利子、年金、家族年金などのその他の収入源から収入を得ている個人。合計所得が100万ルピーまでの個人が対象となります。 50万円。

ITR-2: このフォームは個人およびヒンドゥー教徒が使用します。ビジネスや職業以外から収入を得ている未分割家族(HUF)。合計所得金額が5000万円を超える個人に適用されます。 500万ドル、または海外資産/収入がある。

ITR-3: このフォームは個人および HUF によって使用されます。ビジネスまたは職業からの収入があること。パートナーシップ会社から収入がある個人および専門職を営む専門家が対象となります。

ITR-4 (Sugam): このフォームは次のユーザーによって使用されます。所得税法第 44AD、第 44ADA、または第 44AE 条に基づく推定課税制度を選択した個人、HUF、および法人 (LLP を除く)。

フォーム 16: このフォームは雇用主から従業員に提供され、詳細が記載されています。給与、源泉徴収税 (TDS)、およびその他の関連情報。従業員が所得税申告書を正確に提出するのに役立ちます。

フォーム 26AS: これはフォームではなく、年次連結納税明細書です。 TDS、前払税、納税者が支払った申告納税などの税金関連情報の概要を提供します。これは、納税者が所得税申告書を提出する際に納税義務を相互検証するのに役立ちます。

これらは、インドの所得税局フォームのほんの一例です。特定のフォームと要件は、収入の性質、納税者のカテゴリー、インドで一般的な税法によって異なる場合があります。インド所得税局の公式 Web サイト (www.incometaxindia.gov.in) を参照するか、専門家のアドバイスを求めて、以下に関する正確かつ最新の情報を入手することが重要です。インドの税務状況に関連する特定の所得税フォーム。