内国歳入庁 (IRS) フォーム

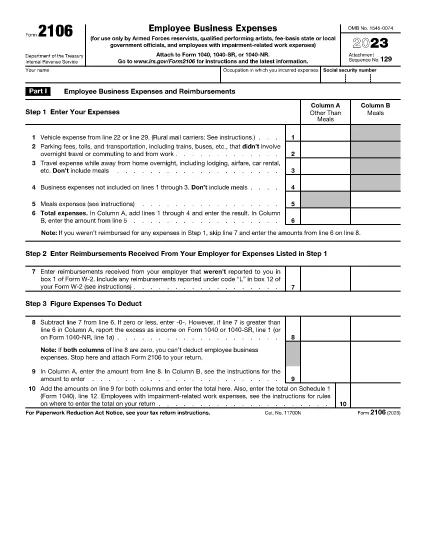

フォーム 2106 は、米国で所得の報告、控除と控除の請求、納税額の計算、その他の税関連義務の履行に使用される公式の納税フォームの 1 つです。 IRS は、米国の内国歳入法の管理と執行を担当する連邦機関です。

以下に内国歳入庁フォームの例をいくつか示します。

フォーム 1040: これは、ほとんどの納税者が使用する主な個人所得税申告書です。これは、さまざまな種類の収入、控除とクレジットの請求、納税義務の計算、納税者が追加の税金を支払う義務があるかどうか、または還付を受ける権利があるかどうかを判断するために使用されます。

フォーム 1099: 1099-MISC、1099-INT、1099-DIV など。これらのフォームは、個人または企業が自営業など雇用以外のさまざまな源泉から受け取った収入を報告するために使用されます。収入、利息収入、配当収入、家賃収入。

フォーム W-2: このフォームは、雇用主が従業員に支払った賃金と税金を報告するために使用されます。彼らの給料から差し引かれます。従業員はフォーム W-2 の情報を使用して個人の納税申告書を完成させます。

フォーム 941: 雇用主はこのフォームを使用して、従業員の源泉徴収された連邦所得税、社会保障税、メディケア税などの雇用税を報告します。

フォーム 1065: このフォームは、パートナーシップが収入、控除、納税額を報告するために使用します。パートナーシップ自体は所得税を支払いません。代わりに、パートナーは個人の納税申告書でパートナーシップ収入の取り分を報告します。

フォーム 1120: これは、C 法人が収入を報告するために使用する法人税申告書です。控除や納税義務など。

フォーム 990: このフォームは、非営利団体や慈善団体などの非課税団体によって使用されます。財務情報、活動、税法の遵守を報告します。

フォーム 8862: このフォームは、以前に稼得所得税額控除 (EITC) を申請した納税者が使用します。しかし、許可されなかったので、再度申請したいと考えています。

これらは、さまざまな税金関連の義務を果たすために存在する多数の IRS フォームのほんの一例です。個人または企業に必要な特定のフォームは、その固有の状況、収入源、および控除によって異なります。特定の IRS に関する正確で最新の情報を入手するには、内国歳入庁の公式 Web サイト (www.irs.gov) を参照するか、税務の専門家に相談することをお勧めします。あなたの税務状況に関連するフォーム。