Jaki jest cel formularza 8038- T?

Podstawowym celem formularza 8038- T jest zgłoszenie korzystania z wpływów z emisji obligacji komunalnych oraz obliczenie wszelkich rabatów arbitrażowych lub płatności z tytułu zmniejszenia zysków, które emitent powinien zapłacić Służby Skarbowej. Formularz zawiera również ważne informacje dla organizacji zwolnionych z podatku dotyczące ich działalności inwestycyjnej i zgodności z odpowiednimi przepisami podatkowymi.

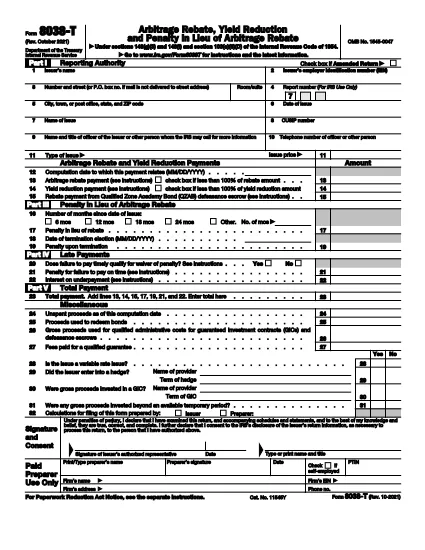

Czym jest formularz 8038- T?

Formularz 8038- T jest formularzem podatkowym wykorzystywanym przez emitentów do zgłaszania inwestycji przychodów z emisji obligacji komunalnych, w tym informacji na temat wykorzystania wpływów i obliczenia rabatu arbitrażowego. Jest ona składana corocznie do Służby Skarbu Państwa (IRS) zgodnie z Kodeksem Skarbu Państwa.

Jakie informacje są wymagane na formularzu 8038- T?

Formularz 8038- T wymaga szczegółowych informacji na temat inwestycji, w tym daty emisji, terminu zapadalności, kwoty głównej, stopy procentowej i zysku. Żąda również informacji na temat wszelkich kosztów administracyjnych lub gwarancji związanych z inwestycjami.

Co się stanie, jeśli organizacja nie złoży formularza 8038- T?

Jeżeli organizacja nie złoży formularza 8038- T, może podlegać karze. Kara za niezłożenie na czas wynosi 5% kwoty UBTI miesięcznie, do maksymalnie 25%. Jeśli brak pliku trwa dłużej niż 60 dni po powiadomieniu z IRS, istnieje dodatkowa kara w wysokości 50 dolarów dziennie.

Kto musi złożyć formularz 8038- T?

Organizacje zwolnione z podatku, które mają inwestycje, które mogą prowadzić do niepowiązanego dochodu podlegającego opodatkowaniu (UBTI), muszą złożyć formularz 8038- T. Obejmuje to inwestycje w zobowiązania wyemitowane w ramach pierwotnej transakcji dyskontowej emisji (OID), zobowiązania o zmiennej stopie procentowej oraz niektóre inne rodzaje inwestycji.

Kiedy należy złożyć formularz 8038- T?

Formularz 8038- T należy składać corocznie w IRS do 15 maja za poprzedni rok kalendarzowy. Jeżeli jednak rok podlegający opodatkowaniu organizacji kończy się inaczej niż 31 grudnia, musi złożyć formularz w terminie 2 ½ miesiąca od zakończenia roku podlegającego opodatkowaniu.

Jakie są płatności z tytułu zmniejszenia plonów?

Płatności z tytułu redukcji emisji są kwotami zapłaconymi przez emitenta obligacji komunalnej w celu zmniejszenia zysku z emisji poniżej określonej wartości procentowej. Płatności te są wymagane, jeżeli emitent wykorzystuje wpływy ze sprzedaży obligacji na inwestycje, które osiągają mniej niż określony procent zysku z emisji.

Co to jest arbitraż?

Rekompensata arbitrażowa jest podatkiem podlegającym zwrotowi, który emitent obligacji komunalnych jest zobowiązany zapłacić, jeżeli wykorzystuje wpływy ze sprzedaży obligacji do dokonywania inwestycji, które przynoszą więcej niż określony procent zysków z emisji. Rabat arbitrażowy oblicza się na podstawie różnicy między faktycznym zyskiem a limitem plonu, jak również innych czynników.

Jakie są sekcje formularza 8038- T?

Formularz 8038- T ma dziewięć sekcji. Sekcja Wniosek o identyfikację informacji o emitencie i emisji obligacji. Sekcje B, C, D i E dostarczają informacji na temat przychodów z emisji, inwestycji i innych szczegółów związanych z wykorzystaniem wpływów. Sekcja F służy do uzyskania dodatkowych informacji. Sekcje G, H, I, J, K, L, M, N, O, P, Q, R, S, T, U, V, W, X, Y, Z, AA, AB, AC, AD, AE, AF, AG i GH dotyczą różnych obliczeń i innych informacji związanych z kwotą rabatu i płatnościami redukcji plonów.

Gdzie wypełniono formularz 8038- T?

Formularz 8038- T należy złożyć w Wewnętrznej Służbie Skarbowej, Załącznik: Jednostka Aplikacji i Rejestracji, Cincinnati, OH 45999.

W jakim celu stosuje się formularz 8038- T?

Formularz 8038- T jest wykorzystywany przez organizacje zwolnione z podatku do zgłaszania informacji o niektórych rodzajach inwestycji, które dokonały, w szczególności tych, które mogą prowadzić do niepowiązanych dochodów z działalności gospodarczej (UBTI). Formularz ten pomaga IRS określić, czy istnieje jakikolwiek arbitraż rabat lub płatności redukcji plonów należne.