O que é uma aquisição de base transferida?

Uma aquisição de base transferida refere-se à transferência de ativos e passivos de uma corporação para outra como parte de uma reorganização descrita na seção 368(a)(1)(A) ou (C) do Código de Receita Interna. Em tais casos, a base da propriedade nas mãos da corporação transfere é geralmente a mesma que a base da propriedade nas mãos da corporação transferora.

Quando deve um arquivo S corporação Form 1120-S?

Uma empresa S deve apresentar o Formulário 1120-S até o 15o dia do terceiro mês após o final do seu ano fiscal. Por exemplo, se o ano fiscal da S corporação é o ano civil, deve apresentar até 15 de março.

O que é um imposto de ganho embutido?

Um imposto de ganhos incorporados é um imposto adicional que se aplica a certas corporações C convertendo para o status da empresa S. Aplica-se à apreciação irrealizada no valor dos ativos detidos pela corporação no momento da conversão, e é calculado com base na diferença entre a FMV dos ativos e sua base ajustada.

O que é um período de reconhecimento de ganho ou perda separado?

Um período de reconhecimento de ganho ou perda separado é um período específico durante o qual uma corporação S deve reconhecer certos ganhos e perdas em seus ativos. Geralmente dura 10 anos após a eleição da corporação ser tratada como uma corporação S.

Quais são os dois métodos de estatueta reconhecido ganho embutido?

Os dois métodos de estatuetação reconhecidos ganho embutido são: (1) usando uma taxa de 20% fixa, ou (2) usando o método geral de taxa de juro. Ambos os métodos aplicam o imposto de renda de investimento líquido de 3,8% a certos ganhos de capital e perdas.

Como aloco a secção 1204 de crédito?

Para alocar a seção 1204 crédito, siga estas etapas: (1) Calcular a quantidade total de renda estrangeira diferida incluída na renda da corporação para o ano fiscal. (2) Determinar a quantidade de renda estrangeira que pode ser reivindicada sob a regra de controle. (3) Divide a seção total 1204 crédito pelo montante máximo de renda estrangeira elegível para o crédito. (4) Aloque o restante do crédito para a outra renda da corporação.

O que é uma confiança qualificado subcapítulo S?

Uma confiança qualificada do subcapítulo S é uma confiança irrevogável que atende a determinados requisitos e permite que o seu financiador deduza até 30% do rendimento da confiança na determinação da responsabilidade fiscal da S corporação.

Quando começa o ano fiscal de uma empresa S?

O ano fiscal de uma empresa S começa no primeiro dia de um mês e termina no último dia do mesmo mês no ano seguinte. Por exemplo, se o ano fiscal de uma empresa S for 1 de janeiro, seu ano fiscal terminará em 31 de dezembro.

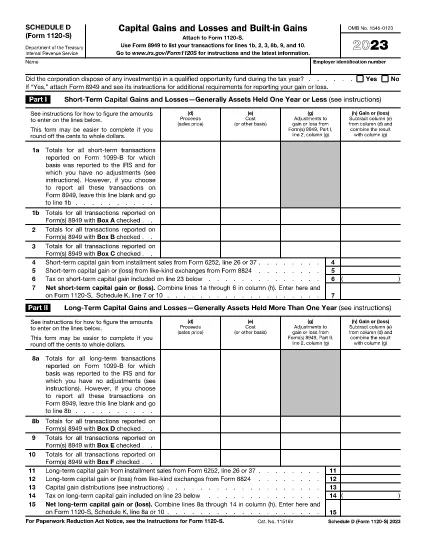

Qual é o propósito da Agenda D (Form 1120-S) para uma corporação S?

Programação D (Form 1120-S) é usado por uma corporação S para calcular e relatar o imposto de ganhos incorporados. Ajuda a determinar a renda tributável, a perda de funcionamento líquida transita para a frente e o transporte de crédito de negócios para a frente ou adquirido em uma aquisição de base transferida, e calcula a seção 1374(b)(2) dedução e seção 1374(b)(3) crédito.

Qual é o imposto de ganhos incorporados?

O imposto de ganhos incorporados é uma disposição no Código de Receita Interna que se aplica à venda ou troca de determinados ativos por uma corporação S. Exige o reconhecimento e o pagamento de impostos sobre o ganho embutido (a diferença entre a FMV e a base ajustada do ativo) como se a corporação fosse uma corporação C para o período durante o qual os ativos foram mantidos antes da conversão ao status S.

O que é uma perda interna reconhecida?

Uma perda embutida reconhecida é uma perda reconhecida por uma corporação S durante o período de reconhecimento na disposição de um ativo. Inclui qualquer perda atribuível ao período antes do período de reconhecimento aplicável e não exceda o excesso da base ajustada do activo no início do período de reconhecimento aplicável durante o FMV do activo a partir desse momento.

O que deve ser mostrado na linha 17 da Agenda D (Form 1120-S) para uma corporação S?

Rendimento tributável figurado de acordo com a seção 1375(b)(1)(B), que é geralmente calculado da mesma forma que a renda tributável para a linha 9 da planilha de Imposto de Renda Passiva Líquida para a Linha 22a nas Instruções para o Formulário 1120-S.

O que é um grupo separado de ativos para uma corporação S?

Um grupo separado de ativos refere-se a ativos que foram mantidos por diferentes corporações antes de sua fusão, ou ativos que são mantidos em conexão com comércios ou empresas que foram operados como entidades separadas antes de se tornar parte da corporação S.

Que dedução deve ser inserida na linha 19 da Agenda D (Form 1120-S) para uma corporação S?

A dedução da seção 1374(b)(2), que é qualquer perda de funcionamento líquida (NOL) transitar para a frente ou para a perda de capital decorrente de anos fiscais para os quais a corporação era uma corporação C ou adquirida em uma aquisição de base transferida.

Que crédito deve ser inscrito na linha 22 da Agenda D (Form 1120-S) para uma corporação S?

A seção 1374(b)(3) crédito, que é qualquer crédito comercial geral decorrente de anos fiscais para os quais a corporação era uma corporação C ou adquirida em uma aquisição de base transferida.

Qual formulário de imposto sobre a corporação S devo usar?

Use o formulário 1120-S, US Corporation Income Tax Return. Este formulário é usado pelas corporações S para relatar seus rendimentos, deduções, créditos e responsabilidade fiscal.