Formulários fiscais federais

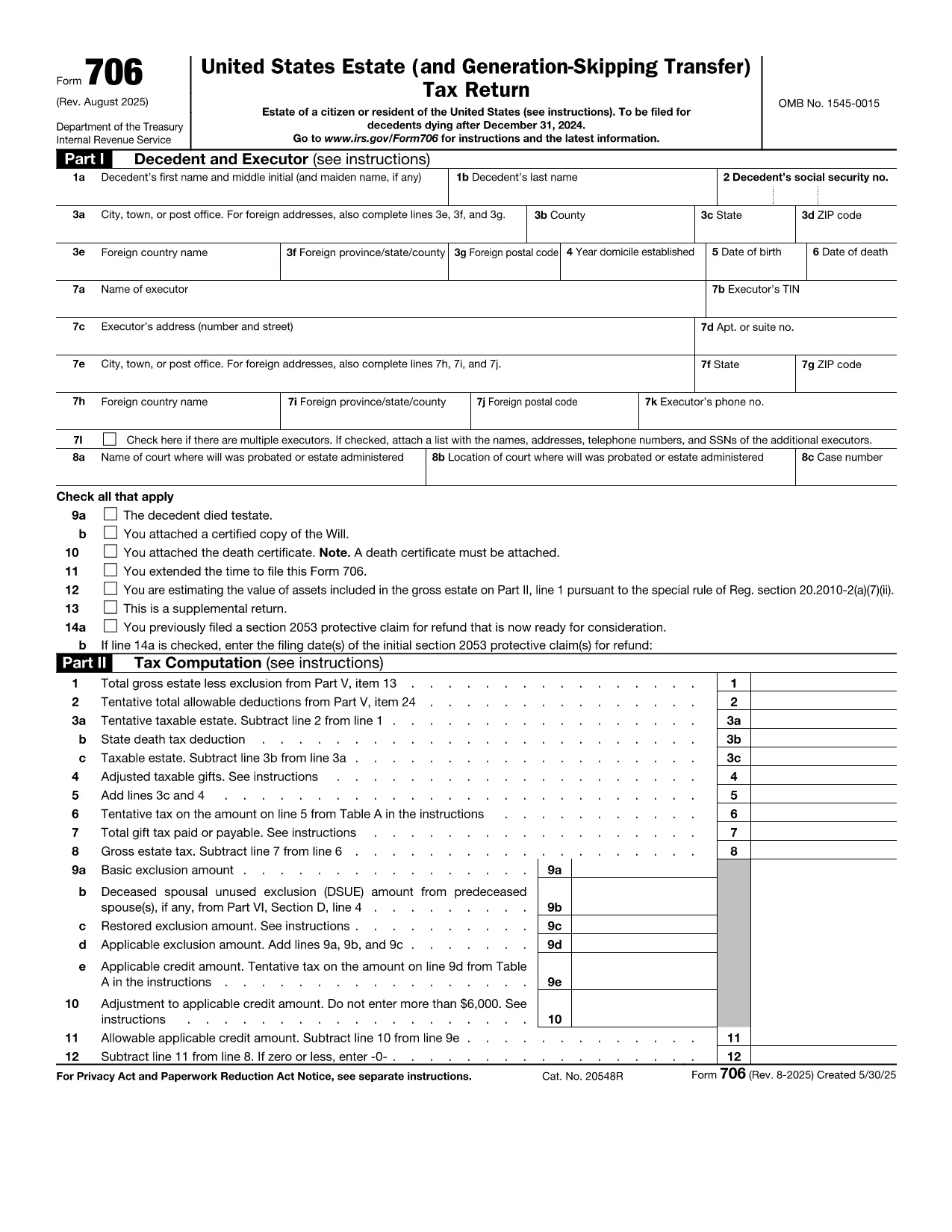

Form 706 é um dos formulários fiscais federais que são documentos usados para relatar e registrar impostos de renda federais junto ao Internal Revenue Service (IRS) nos Estados Unidos. Esses formulários são usados por indivíduos, empresas e organizações para relatar suas receitas, deduções e outras informações relevantes necessárias para calcular suas obrigações fiscais federais.

O formulário fiscal federal mais comumente usado é o Formulário 1040, que é usado por contribuintes individuais para declarar seu imposto de renda pessoal. Outros formulários comumente usados incluem o Formulário 1065 para parcerias, Formulário 1120 para empresas e Formulário 990 para organizações isentas de impostos.

Os formulários de impostos federais normalmente exigem que os contribuintes relatem várias fontes de renda, como salários, vencimentos e gorjetas, bem como receitas de investimentos, imóveis para aluguel e outras fontes. Os formulários também permitem que os contribuintes reivindiquem deduções e créditos para diversas despesas, como contribuições de caridade, juros de hipotecas e despesas de saúde.

É importante apresentar os formulários fiscais federais com precisão e dentro do prazo, pois não fazê-lo pode resultar em multas e juros do IRS.