formulários de impostos

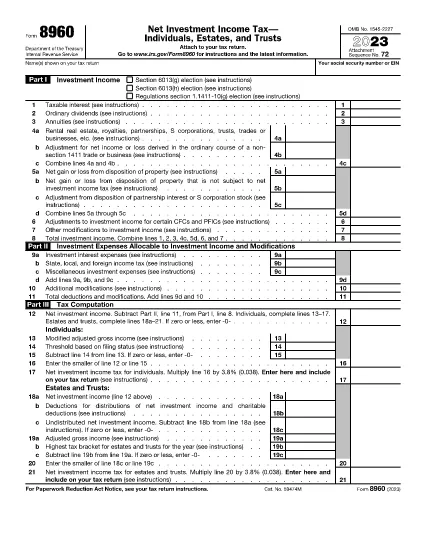

Formulário 8960 é um dos formulários fiscais que são documentos usados para relatar receitas, deduções e obrigações fiscais à autoridade fiscal relevante. Esses formulários são uma parte essencial do processo de declaração de impostos e são usados para garantir que indivíduos e empresas cumpram as leis fiscais e calculem com precisão suas obrigações fiscais.

Os formulários fiscais específicos exigidos podem variar dependendo de fatores como o status de registro do indivíduo, as fontes de renda e as leis tributárias do país. No entanto, aqui estão alguns tipos comuns de formulários fiscais:

Formulários de imposto de renda de pessoa física: esses formulários, como a série 1040 nos Estados Unidos, são usados por indivíduos para relatar sua renda, reivindicar deduções e créditos e calcular suas obrigações fiscais.

Formulários fiscais empresariais: as empresas, incluindo sociedades unipessoais, sociedades anônimas, corporações e indivíduos autônomos, podem ter que preencher vários formulários para relatar suas receitas, despesas e impostos devidos. Os exemplos incluem o Anexo C (Lucros ou Perdas de Negócios) e o Formulário 1120 (Declaração de Imposto de Renda Corporativo dos EUA).

Formulários fiscais de emprego: Os empregadores são obrigados a informar os salários dos funcionários e reter e remeter os impostos sobre a folha de pagamento. Formulários como W-2 (Declaração de Salários e Impostos) e 941 (Declaração de Imposto Federal Trimestral do Empregador) são usados para essa finalidade.

Formulários de Contas de Investimento e Aposentadoria: Esses formulários são usados para relatar receitas de investimentos, ganhos e perdas de capital, bem como contribuições e distribuições de contas de aposentadoria. Os exemplos incluem o Formulário 1099-DIV (Dividendos e Distribuições) e Formulário 5498 (Informações de contribuição do IRA).

Formulários de imposto sobre bens e doações: quando uma pessoa falece ou faz doações significativas, formulários específicos, como o Formulário 706 (Declaração de imposto de propriedade dos Estados Unidos (e transferência sem geração)) e Formulário 709 (Doação dos Estados Unidos (e geração- Ignorando Transferência) Declaração de Imposto) são usados para relatar e calcular quaisquer impostos sobre propriedades ou doações aplicáveis.

É importante notar que as leis e formulários fiscais podem mudar ao longo do tempo, pelo que os indivíduos e as empresas devem consultar a autoridade fiscal relevante ou procurar aconselhamento fiscal profissional para garantir o cumprimento dos requisitos actuais.