Федеральные налоговые формы

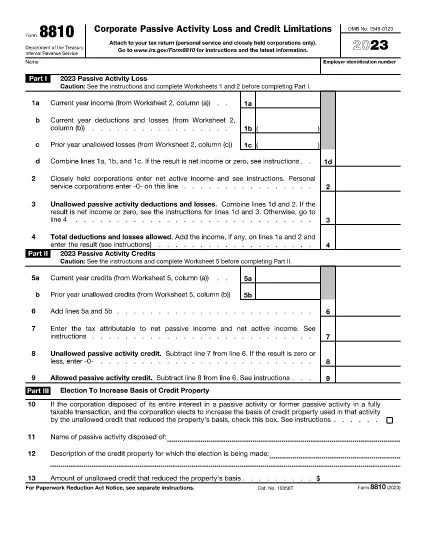

Форма 8810 — это одна из федеральных налоговых форм, которые представляют собой документы, используемые для отчетности и подачи федеральных подоходных налогов в Налоговое управление США (IRS). Эти формы используются отдельными лицами, предприятиями и организациями для сообщения о своих доходах, вычетах и другой соответствующей информации, необходимой для расчета их федеральных налоговых обязательств.

Наиболее часто используемой формой федерального налога является Форма 1040, которая используется отдельными налогоплательщиками для отчетности по подоходному налогу с населения. Другие часто используемые формы включают Форма 1065 для партнерских отношений, Форма 1120 для корпораций и Форма 990 для организаций, освобожденных от налогов.

Федеральные налоговые формы обычно требуют от налогоплательщиков сообщать о различных источниках дохода, таких как заработная плата, оклады и чаевые, а также о доходах от инвестиций, сдачи в аренду недвижимости и других источников. Формы также позволяют налогоплательщикам требовать вычетов и кредитов на различные расходы, такие как благотворительные взносы, проценты по ипотеке и расходы на здравоохранение.

Важно точно и вовремя подавать федеральные налоговые формы, поскольку невыполнение этого требования может привести к штрафам и начислению процентов со стороны IRS.