Federálne daňové formuláre

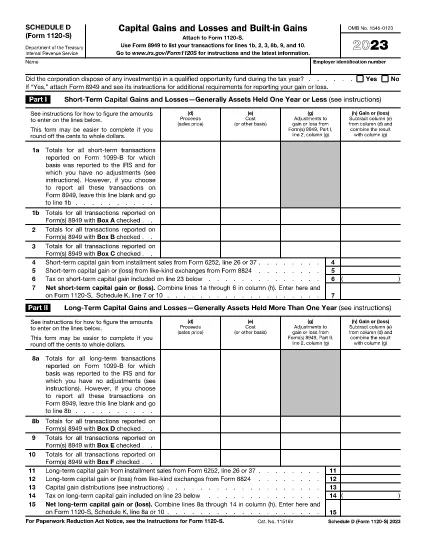

Formulár 1120-S Plán D je jeden z federálnych daňových formulárov, ktoré sú dokumentmi, ktoré sa používajú na nahlásenie a zaúčtovanie federálnych daní z príjmu úradu Internal Revenue Service (IRS) v Spojených štátoch. Tieto formuláre používajú jednotlivci, podniky a organizácie na nahlásenie svojich príjmov, zrážok a iných relevantných informácií potrebných na výpočet ich federálnej daňovej povinnosti.

Najbežnejšie používaným federálnym daňovým formulárom je Formulár 1040, ktorý používajú jednotliví daňoví poplatníci na nahlásenie svojej dane z príjmu fyzických osôb. Medzi ďalšie bežne používané formuláre patrí formulár 1065 pre partnerstvá, Formulár 1120 pre korporácie a Formulár 990 pre organizácie oslobodené od dane.

Federálne daňové formuláre zvyčajne vyžadujú, aby daňovníci nahlásili rôzne zdroje príjmu, ako sú mzdy, platy a prepitné, ako aj príjmy z investícií, prenájmu nehnuteľností a iných zdrojov. Formuláre tiež umožňujú daňovníkom uplatniť si odpočty a kredity na rôzne výdavky, ako sú charitatívne príspevky, úroky z hypotéky a výdavky na zdravotnú starostlivosť.

Je dôležité podávať federálne daňové formuláre presne a včas, pretože ak tak neurobíte, môže to mať za následok pokuty a úroky zo strany IRS.