Vad är en transferred-basis förvärv?

Ett överfört basförvärv avser överföring av tillgångar och skulder från ett företag till ett annat som en del av en omorganisation som beskrivs i avsnitt 368(a)(1)(A) eller (C) i Internal Revenue Code. I sådana fall är grunden för fastigheten i händerna på det överförda företaget i allmänhet samma som grunden för fastigheten i händerna på överföringsbolaget.

När måste en S corporation fil Form 1120-S?

Ett S-företag måste lämna in formulär 1120-S senast den 15: e dagen i tredje månaden efter utgången av sitt skatteår. Till exempel, om S-bolagets skatteår är kalenderåret, måste det lämnas in senast den 15 mars.

Vad är en inbyggd vinstskatt?

En inbyggd vinstskatt är en extra skatt som gäller för vissa C-företag som konverterar till S-företagsstatus. Det gäller den orealiserade uppskattningen av värdet av tillgångar som innehas av bolaget vid omvandlingstillfället, och det beräknas utifrån skillnaden mellan tillgångarnas FMV och deras justerade grund.

Vad är en separat vinst eller förlust erkännande period?

En separat vinst eller förlust erkännande period är en viss period under vilken ett S-företag måste erkänna vissa vinster och förluster på sina tillgångar. Det varar vanligtvis i 10 år efter att bolagets val ska behandlas som ett S-företag.

Vilka är de två metoderna för att räkna erkänd inbyggd vinst?

De två metoderna för figuring erkänd inbyggd vinst är: (1) med en fast 20% ränta, eller (2) med den övergripande ränteladdningsmetoden. Båda metoderna tillämpar 3,8% nettoinkomstskatt på vissa kapitalvinster och förluster.

Hur fördelar jag avsnitt 1204?

För att fördela 1204 krediter, följ dessa steg: (1) Beräkna det totala antalet uppskjutna utländska inkomster som ingår i bolagets inkomst för skatteåret. (2) Bestäm mängden utländska inkomster som kan hävdas enligt kontrollregeln. (3) Dela den totala sektionen 1204 kredit med det maximala beloppet av utländska inkomster som är berättigade till krediten. (4) Tilldela återstoden av krediten till bolagets övriga inkomst.

Vad är en kvalificerad subchapter S trust?

Ett kvalificerat underkapitel S förtroende är ett oåterkalleligt förtroende som uppfyller vissa krav och gör det möjligt för dess bidragsgivare att dra av upp till 30% av förtroendets inkomst för att bestämma S-bolagets skatteansvar.

När startar ett S-bolags skatteår?

Ett S-bolags skatteår börjar den första dagen i en månad och slutar den sista dagen i samma månad under det följande året. Till exempel, om ett S-företags skatteår är 1 januari, kommer dess skatteår att upphöra den 31 december.

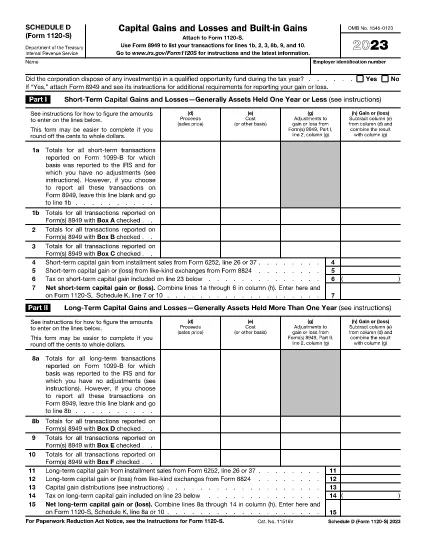

Vad är syftet med Schema D (Form 1120-S) för ett S-företag?

Schema D (Form 1120-S) används av ett S-företag för att beräkna och rapportera inbyggd vinstskatt. Det hjälper till att bestämma den beskattningsbara inkomsten, netto rörelseförlust och företagskredittransport eller förvärvas i ett överfört basförvärv och beräknar avsnitt 1374(b)(2) avdrag och avsnitt 1374(b)(3) kredit.

Vad är den inbyggda vinstskatten?

Den inbyggda vinstskatten är en bestämmelse i Internal Revenue Code som gäller för försäljning eller utbyte av vissa tillgångar av ett S-företag. Det kräver erkännande och betalning av skatt på den inbyggda vinsten (skillnaden mellan FMV och justerad grund för tillgången) som om företaget var ett C-företag för den period under vilken tillgångarna hölls innan omvandlingen till S-status.

Vad är en erkänd inbyggd förlust?

En erkänd inbyggd förlust är en förlust som erkänns av ett S-företag under erkännandeperioden på disposition av en tillgång. Den innehåller alla förluster som kan hänföras till perioden före den tillämpliga redovisningsperioden och överstiger inte överskottet av den justerade grunden för tillgången i början av den tillämpliga redovisningsperioden under tillgångens FMV från och med den tiden.

Vad ska visas på rad 17 i Schedule D (Form 1120-S) för ett S-företag?

Beskattningsbar inkomst som räknas i enlighet med avsnitt 1375 b(1)(B), som i allmänhet anges på samma sätt som beskattningsbar inkomst för linje 9 i Excess Net Passive Income Tax Worksheet för linje 22a i Instruktionerna för formulär 1120-S.

Vad är en separat grupp av tillgångar för ett S-företag?

En separat grupp av tillgångar avser tillgångar som innehas av olika företag innan deras sammanslagning, eller tillgångar som hålls i samband med affärer eller företag som drevs som separata enheter innan de blev en del av S-bolaget.

Vilket avdrag bör anges på linje 19 i Schedule D (Form 1120-S) för ett S-företag?

Avdrag 1374(b)(2) avdrag, vilket är någon nettooperativförlust (NOL) carryforward eller kapitalförlust som uppstår i skatteår för vilka företaget var ett C-företag eller förvärvades i ett överfört basförvärv.

Vilken kredit ska anges på linje 22 i Schema D (Form 1120-S) för ett S-företag?

Avsnitt 1374(b)(3) kredit, som är allmän affärskredit som uppstår i skatteår för vilka företaget var ett C-företag eller förvärvades i ett överfört basförvärv.

Vilket bolagsskatteformulär ska jag använda?

Använd formulär 1120-S, US Corporation Income Tax Return. Detta formulär används av S-företag för att rapportera sina inkomster, avdrag, krediter och skatteansvar.