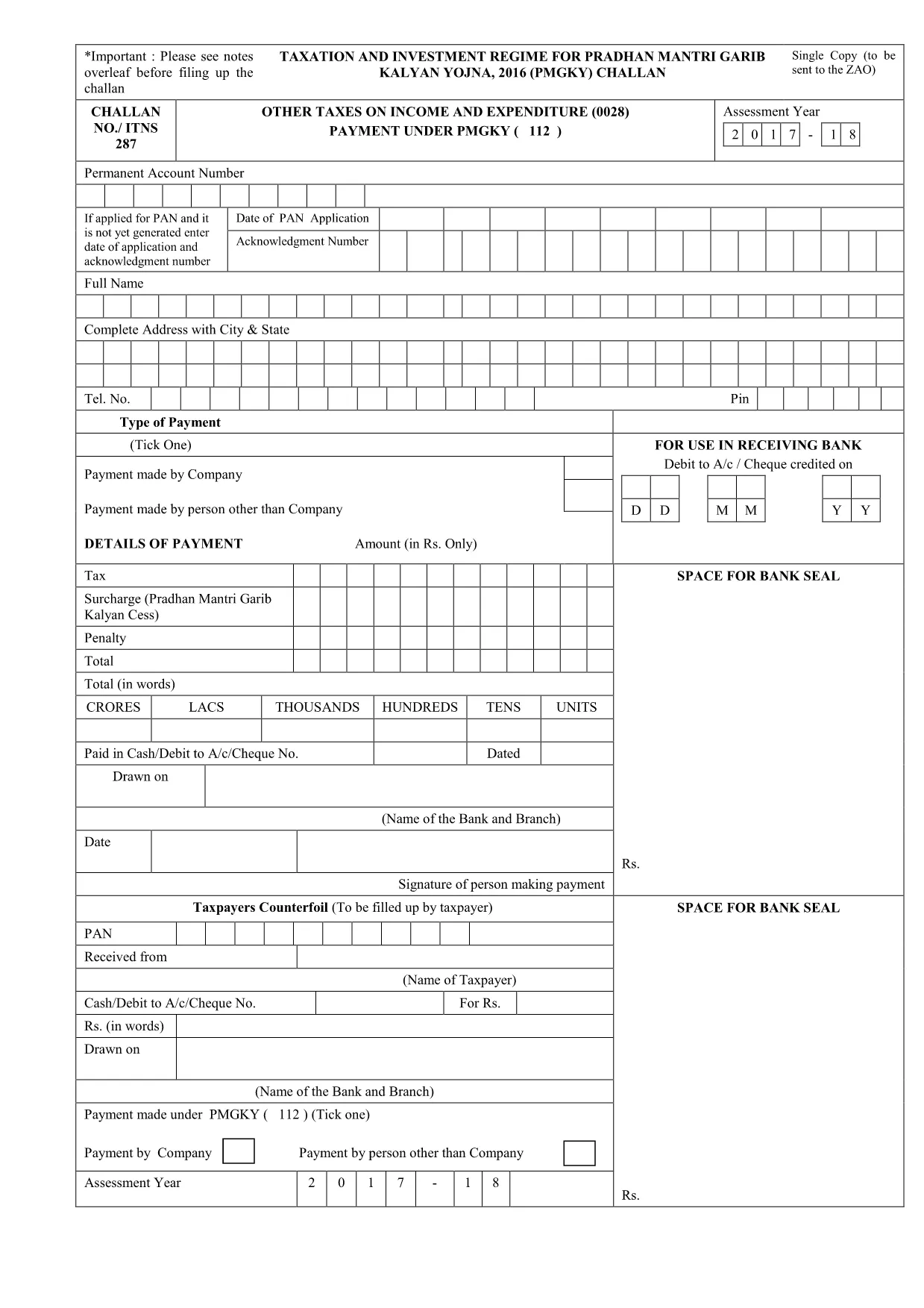

แบบฟอร์มกรมสรรพากร

Form ITIT-287 เป็นหนึ่งในแบบฟอร์มอย่างเป็นทางการที่กรมภาษีเงินได้ของอินเดียใช้เพื่อจัดการและเก็บภาษีเงินได้ ผู้เสียภาษีใช้แบบฟอร์มเหล่านี้เพื่อรายงานรายได้ การหักเงิน และความรับผิดทางภาษีต่อหน่วยงานด้านภาษี

แบบฟอร์มกรมสรรพากรที่ใช้กันทั่วไปในอินเดียมีดังนี้

ITR-1 (Sahaj): แบบฟอร์มนี้ใช้โดย บุคคลที่มีรายได้จากเงินเดือน บ้านหลังหนึ่ง และแหล่งอื่นๆ เช่น ดอกเบี้ย เงินบำนาญ หรือเงินบำนาญของครอบครัว ใช้ได้กับบุคคลที่มีรายได้รวมไม่เกิน 3,000 บาท 50 แสน.

ITR-2: แบบฟอร์มนี้ใช้โดยบุคคลธรรมดาและชาวฮินดู ครอบครัวที่ไม่มีการแบ่งแยก (HUF) ที่มีรายได้จากแหล่งอื่นที่ไม่ใช่ธุรกิจหรือวิชาชีพ ใช้ได้กับบุคคลที่มีรายได้รวมเกิน 3,000 บาทขึ้นไป 50 แสน หรือมีสินทรัพย์/รายได้ต่างประเทศ

ITR-3: แบบฟอร์มนี้ใช้โดยบุคคลและ HUF มีรายได้จากธุรกิจหรือวิชาชีพ ใช้ได้กับบุคคลที่มีรายได้จากบริษัทหุ้นส่วนและผู้ประกอบอาชีพที่ประกอบวิชาชีพ

ITR-4 (Sugam): แบบฟอร์มนี้ใช้โดย บุคคล HUF และบริษัท (นอกเหนือจาก LLP) ที่ได้เลือกใช้โครงการจัดเก็บภาษีแบบสันนิษฐานภายใต้มาตรา 44AD, 44ADA หรือ 44AE ของพระราชบัญญัติภาษีเงินได้

แบบฟอร์ม 16: แบบฟอร์มนี้จัดทำโดยนายจ้างให้กับลูกจ้างและมีรายละเอียด ของเงินเดือน การหักภาษี ณ ที่จ่าย (TDS) และข้อมูลอื่นๆ ที่เกี่ยวข้อง ช่วยให้พนักงานยื่นแบบแสดงรายการภาษีเงินได้ได้อย่างถูกต้องแม่นยำ

แบบฟอร์ม 26AS: นี่ไม่ใช่แบบฟอร์ม แต่เป็นใบแจ้งยอดภาษีรวมประจำปี ที่ให้ข้อมูลสรุปเกี่ยวกับภาษี เช่น TDS ภาษีล่วงหน้า และภาษีการประเมินตนเองที่ผู้เสียภาษีจ่าย ช่วยให้ผู้เสียภาษีตรวจสอบหนี้สินภาษีของตนในขณะที่ยื่นแบบแสดงรายการภาษีเงินได้

นี่เป็นเพียงตัวอย่างเล็กๆ น้อยๆ ของแบบฟอร์มกรมสรรพากรในอินเดีย แบบฟอร์มและข้อกำหนดเฉพาะอาจแตกต่างกันไปขึ้นอยู่กับลักษณะของรายได้ หมวดหมู่ของผู้เสียภาษี และกฎหมายภาษีที่ใช้บังคับในอินเดีย สิ่งสำคัญคือต้องปรึกษาเว็บไซต์อย่างเป็นทางการของกรมภาษีเงินได้ของอินเดีย (www.incometaxindia.gov.in) หรือขอคำแนะนำจากผู้เชี่ยวชาญเพื่อรับข้อมูลที่ถูกต้องและเป็นปัจจุบันเกี่ยวกับ แบบฟอร์มภาษีเงินได้เฉพาะที่เกี่ยวข้องกับสถานการณ์ภาษีของคุณในอินเดีย