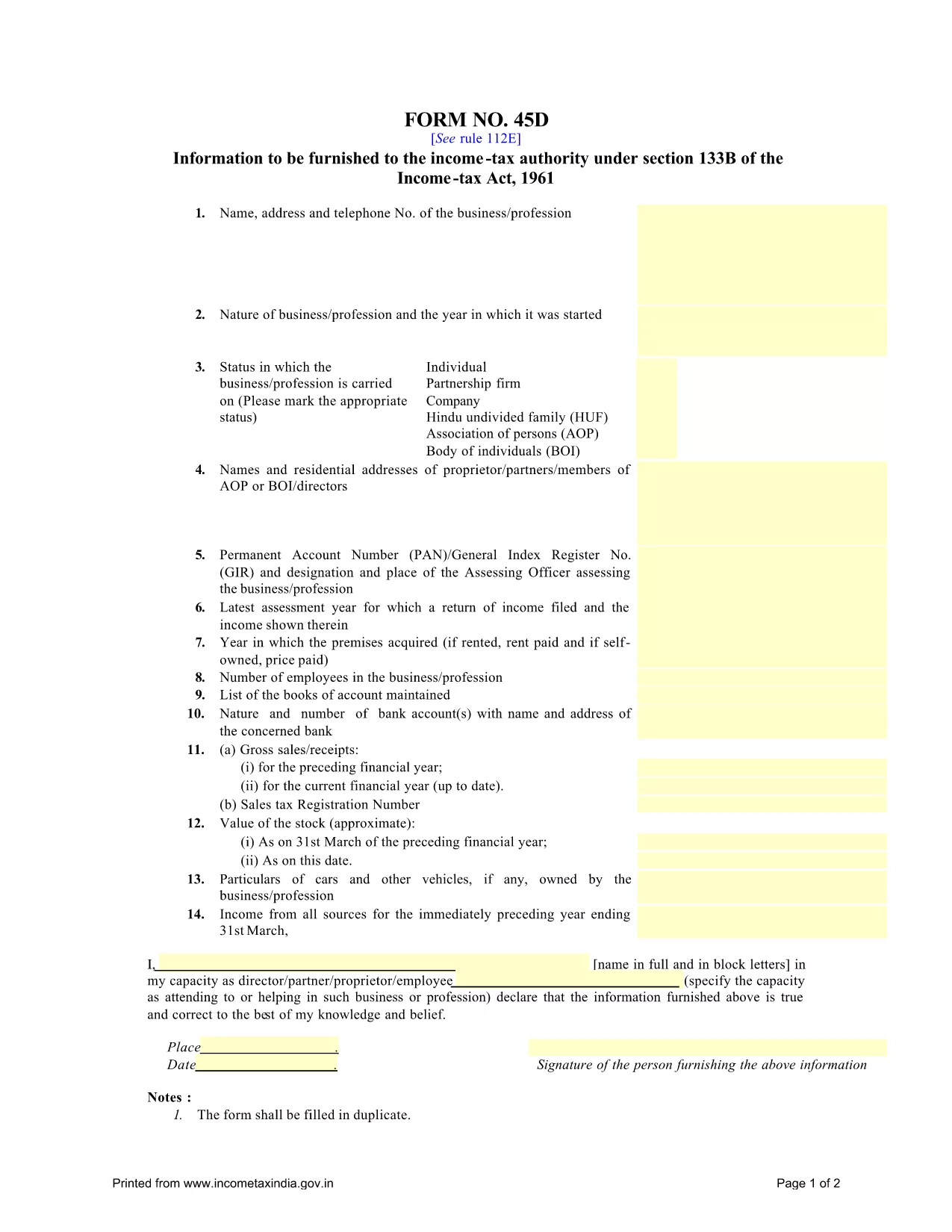

Biểu mẫu Cục Thuế thu nhập

Mẫu 45D là một trong những biểu mẫu chính thức được Cục thuế thu nhập Ấn Độ sử dụng để quản lý và thu thuế thu nhập. Những biểu mẫu này được người nộp thuế sử dụng để báo cáo thu nhập, các khoản khấu trừ và nghĩa vụ thuế của họ với cơ quan thuế.

Dưới đây là một số biểu mẫu của Cục Thuế thu nhập thường được sử dụng ở Ấn Độ:

ITR-1 (Sahaj): Biểu mẫu này được sử dụng bởi các cá nhân có thu nhập từ tiền lương, tài sản một căn nhà và các nguồn khác như tiền lãi, lương hưu hoặc lương hưu gia đình. Nó được áp dụng cho các cá nhân có tổng thu nhập lên tới Rs. 50 vạn.

ITR-2: Biểu mẫu này được sử dụng bởi các cá nhân và người theo đạo Hindu Gia đình không phân chia (HUF) có thu nhập từ các nguồn khác ngoài kinh doanh hoặc nghề nghiệp. Nó được áp dụng cho các cá nhân có tổng thu nhập vượt quá Rs. 50 vạn hoặc có tài sản / thu nhập nước ngoài.

ITR-3: Biểu mẫu này được sử dụng bởi các cá nhân và HUF có thu nhập từ kinh doanh hoặc nghề nghiệp. Nó được áp dụng cho các cá nhân có thu nhập từ một công ty hợp danh và các chuyên gia thực hiện một nghề nghiệp.

ITR-4 (Sugam): Biểu mẫu này được sử dụng bởi các cá nhân, HUF và các công ty (trừ LLP) đã chọn chương trình thuế khoán theo các mục 44AD, 44ADA hoặc 44AE của Đạo luật thuế thu nhập.

Mẫu 16: Biểu mẫu này do người sử dụng lao động cung cấp cho nhân viên và chứa thông tin chi tiết tiền lương, thuế khấu trừ tại nguồn (TDS) và các thông tin liên quan khác. Nó giúp nhân viên nộp tờ khai thuế thu nhập một cách chính xác.

Mẫu 26AS: Đây không phải là biểu mẫu mà là báo cáo thuế tổng hợp hàng năm cung cấp bản tóm tắt các thông tin liên quan đến thuế như TDS, thuế tạm ứng và thuế tự định do người nộp thuế nộp. Nó giúp người nộp thuế xác minh chéo nghĩa vụ thuế của họ trong khi nộp tờ khai thuế thu nhập.

Đây chỉ là một vài ví dụ về các biểu mẫu của Cục Thuế thu nhập ở Ấn Độ. Các biểu mẫu và yêu cầu cụ thể có thể khác nhau tùy theo tính chất thu nhập, loại người nộp thuế và luật thuế hiện hành ở Ấn Độ. Điều quan trọng là phải tham khảo trang web chính thức của Cục Thuế thu nhập Ấn Độ (www.profittaxindia.gov.in) hoặc tìm kiếm lời khuyên chuyên nghiệp để có được thông tin chính xác và cập nhật về các biểu mẫu thuế thu nhập cụ thể có liên quan đến tình hình thuế của bạn ở Ấn Độ.