税务表格

表格 27D 表格 是一种税表,是用于向相关税务机关报告与税收相关的信息的文件。有多种类型的税表,包括联邦、州和地方税表,它们可能因纳税人的情况和地点而异。

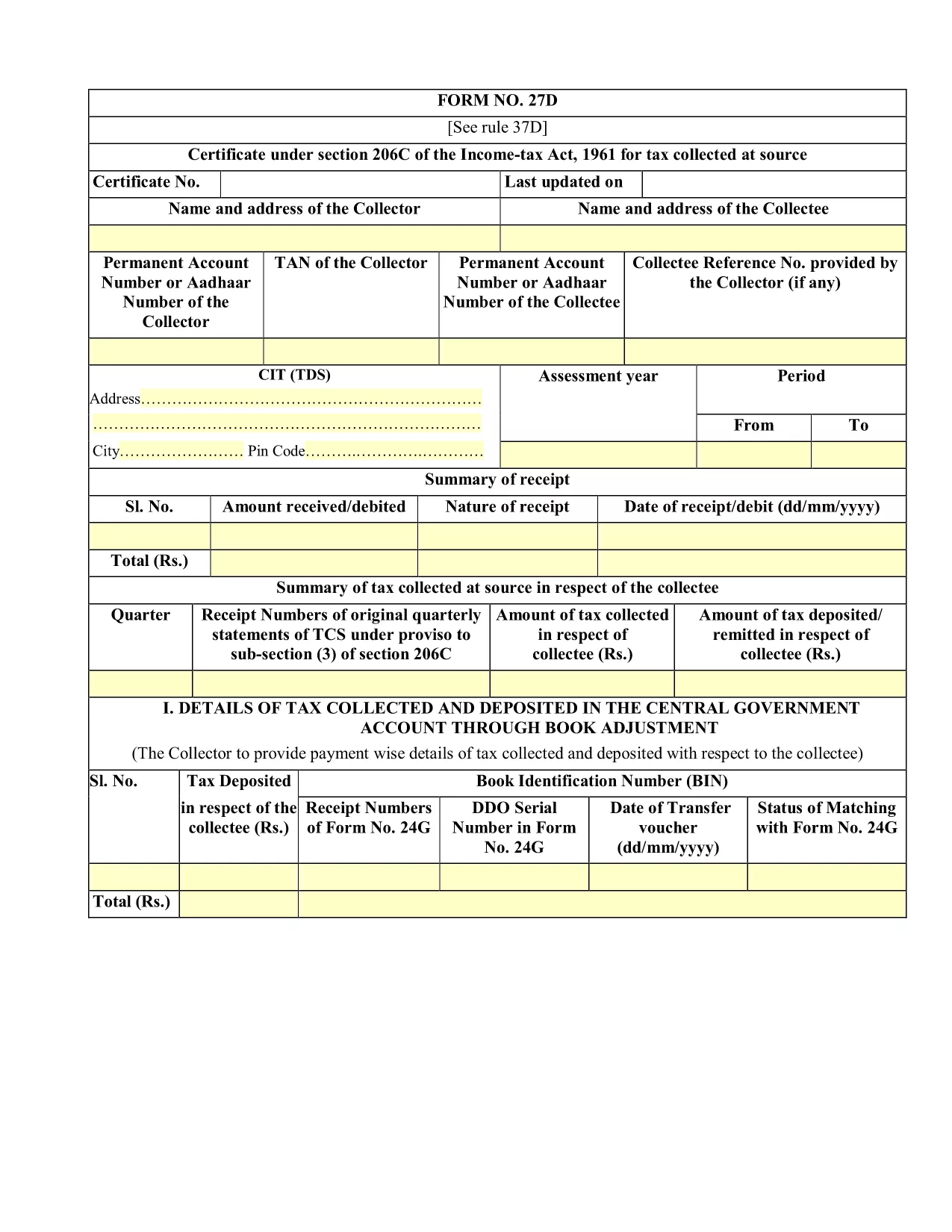

根据1961年《所得税法》第206 C条,该文件是来源征税的证明。 证书包括以下细节:证书号码、收款人的姓名和地址、其常设账户号码或Aadhar号码、减税和收款账户号码,以及收款人提供的收款人参考号码。 该文件还提供了收据摘要,详细内容包括Sl编号、收/扣金额、收/扣的性质、收/扣日期、总金额、第206 C条第(3)分款下TCS季度原始报表的季度收发号,以及收款人所收税额等。 该文件还详细列出了通过账簿调整和查兰来收取和存入中央政府账户的税款.

在线填写 PDF 表单的最简单方法

删除填充会话

删除编辑会话