税务表格

表格 3CI 是一种税表,是用于向相关税务机关报告与税收相关的信息的文件。有多种类型的税表,包括联邦、州和地方税表,它们可能因纳税人的情况和地点而异。

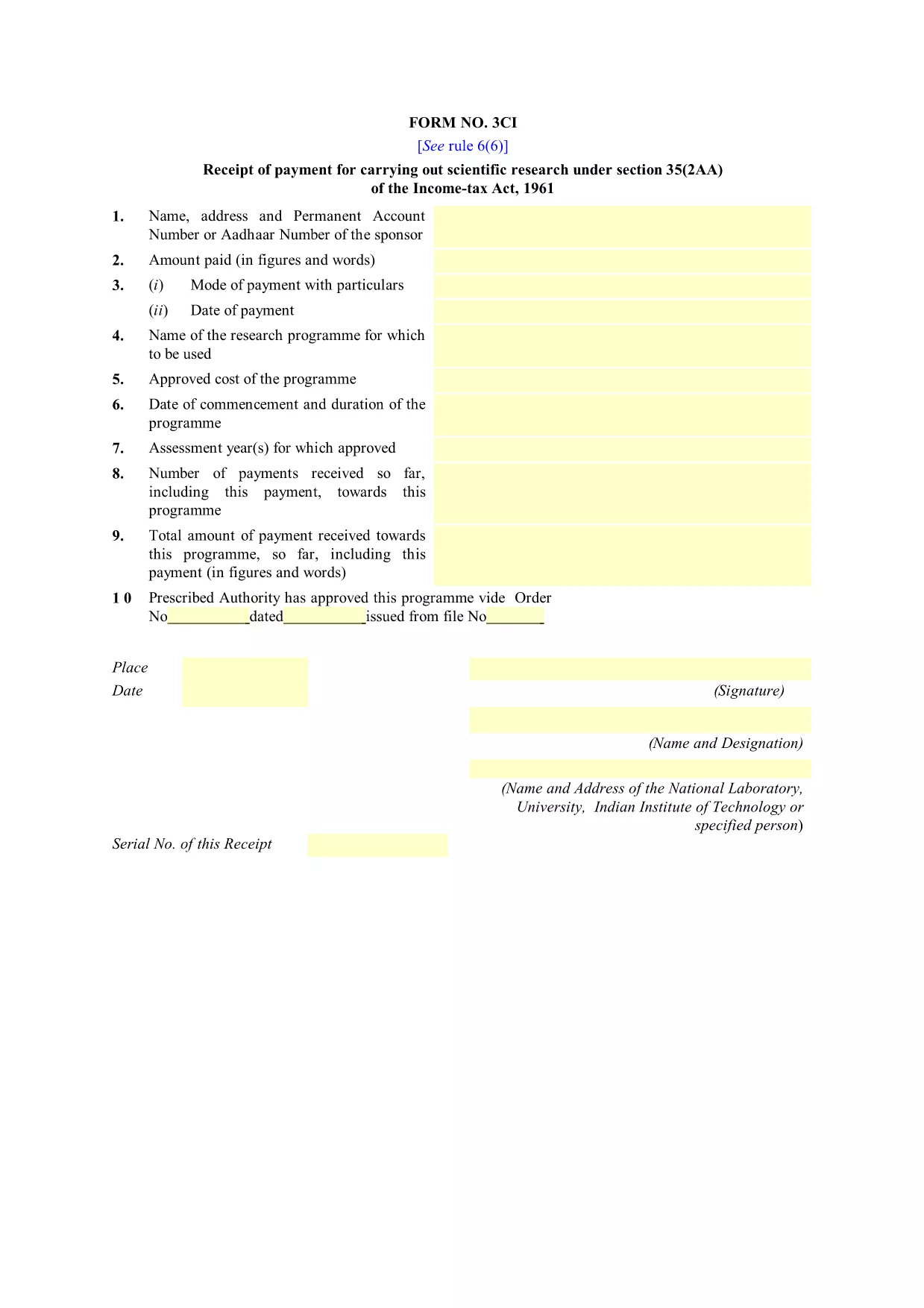

该文件是根据1961年《所得税法》第35(2AA)条为进行科学研究而支付的收据。 报告提到发起人的姓名、地址和常设账户号码或Aadhar号码。 支付的金额以数字和文字表示。 规定了付款方式和付款日期。 研究方案的名称、核定费用、开始日期和持续时间均列出。 报告列出了批准的摊款年度和迄今收到的付款数目,包括这一年,以及迄今支付的总额.

在线填写 PDF 表单的最简单方法

删除填充会话

删除编辑会话