税务表格

表1116 附表B 是一种税表,是用于向相关税务机关报告与税收相关的信息的文件。有多种类型的税表,包括联邦、州和地方税表,它们可能因纳税人的情况和地点而异。

2022年12月修订本

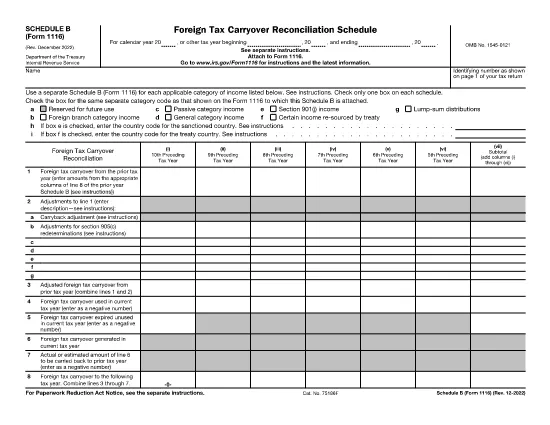

本文件概述了国内税务局(IRS)为20至20YY年度开始的纳税年度签发的《外国税收结转调节表1116》附表B的填写说明。 该表旨在帮助纳税人核对其从上一个纳税年度(至上个纳税年度的第14个纳税年度)结转的外国税收,计算调整,并报告本纳税年度使用的或结转的外国税收结转. 纳税人必须就每一适用收入类别:一般收入、被动收入、分支收入、第901(j)节收入、一笔总付分配和条约提供的某些收入分别填写附表B。 该指示指导在必要时如何输入受制裁国家或条约国家的国家代码。 该表格要求纳税人报告上一个纳税年度的外国税收结转,并调整结转和重新确定第905(c)节。 纳税义务人还必须计算调整后的外国税收结转额,报告本纳税年度使用的或结转的外国税收结转额,并填入实际或估计应结转至上一个纳税年度的金额.

附表B(表1116)要求纳税人报告其国外来源收入和所缴税款以及任何上一年结转或结转的详细情况.

附表B(表1116)用于计算和报告个人,地产的外国税收抵免额,或信赖其美国所得税申报表.

表8643,又称"应付外国或美国拥有的上年最低税抵免额",被已经缴纳外国所得税的纳税人所使用,这些税可以作为抵免其美国联邦所得税负债的抵免额.

外国税收抵免的通则规定,只有所缴纳的外国所得税小于或等于纳税人当年美国联邦所得税应纳税额的20%才能作为抵免额主张.

外国税收抵免限额,是指纳税人在特定年度内可以申报的外国税收抵免额的上限. 这一限制确保了纳税人不能将美国联邦所得税负债降至零以下.

表格1116的主要目的是计算和主张任何可用于减少纳税人的联邦所得税负债的外国税收抵免额. 该表格还用于报告某些外国收入并提供有关外国税收抵免的信息.

国外税收抵免是指作为抵免美国联邦所得税应纳税额的抵免金额所缴纳的外国所得税. 这意味着纳税义务人可以减少其所欠的所得税,减少其外国税收抵免额.

未提交表B(表1116)或未正确提交表B(表1116)可能会导致漏报税款、潜在的罚款以及拖延处理您的纳税申报.

表格1116,又称"应付外国或美国拥有的上年度最低税额抵免额",被已经缴纳外国所得税的纳税人所使用,作为抵免其美国联邦所得税责任的抵免额.

表格1116第三部分包括用于计算特定类型收入(如股息、利息和租金)的外国税收抵免的章节。 它还包括报告往年结转或退款的空格.

附表B(表1116)一般必须随美国年度所得税申报表一并备案,任何修改或调整均应自原应返还之日起三年内进行.

要求外国税收抵免的要求包括向外国或美国拥有的外国缴纳外国所得税,并提供表格8643等适当文件.

在线填写 PDF 表单的最简单方法

删除填充会话

删除编辑会话