税务表格

表格1118 附表J 国家 是一种税表,是用于向相关税务机关报告与税收相关的信息的文件。有多种类型的税表,包括联邦、州和地方税表,它们可能因纳税人的情况和地点而异。

2020年12月修订本

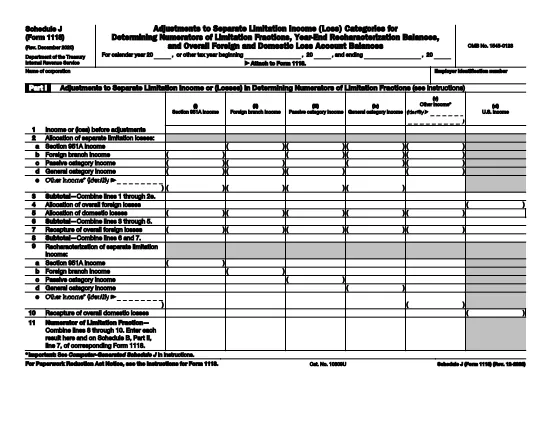

该文件概述了从2020年起填写表1118表格表J的说明。 它详细说明了如何计算对单独的限制收入或(损失)类别的调整,以确定限制分数、年终重定性余额以及国内外损失账户总余额。 该附表包括了第951A款收入,外分行收入,被动类收入,普通类收入,其他收入,美国收入,必须重新定性的未来分立限制收入年终余额,外出损失账户总余额,以及国内损失账户总余额等各款.

第三部分用于显示外国税收抵免额的结转和结转。 它还允许纳税人选择对其未来年份的美国联邦所得税负债适用其未使用的外国税收抵免.

附表J(表1118)是公司和合伙企业根据《国内税收法》用来计算其分部分F收入、全球无形低税收入以及收入和利润的.

附表一编 J要求公司和合伙企业报告其外国石油和天然气收入,外国基地公司的销售收入,外国分行收入等外国来源收入.

附表第二部分 J用于将某些收入或损失项目从一个类别重新划分为另一个类别。 它还被用来收回以前分配的损失.

要填写第二部分,您必须首先使用第一部分确定其国外税收抵免额. 然后,将其他允许的外国税收抵免额和扣除额相加,得出你的外国税收抵免总额。 然后从你的美国联邦所得税负债中扣除 以确定你的退款或到期余额.

单独的限制损失是可允许的损失,可以抵消特定类别的收入,如被动活动或资源性条约收入等。 它必须符合某些要求,例如来自贸易或企业,而不是一般损失.

单独的限制损失类别是:被动活动损失(PAL),一般限制(PAL)和总的外出损失账户。 单独的限额损失只能一次适用于一类的收入.

附表第三部分 J用于报告和调整每个单独类别的总体外出损失账户。 第四部分用于报告和调整每一单独类别的总体国内损失账目.

附表J的三个部分是第一部分、第二部分和第三部分。 编 我计算外国税收抵免额,而第二部分用于计算其他外国税收抵免额和扣除额. 第三部分显示外国税收抵免额的结转和结转.

附表J又称"外国税收抵免和其他抵免/扣除",用于计算外国税收抵免和其他可以降低纳税人美国联邦所得税负债的扣除.

表格1118又称"外国税抵免",被美国纳税人用来要求获得对非居民外国人收入所缴纳的外国所得税的抵免. 它与1040号表格一并提交.

公司确定普通类收入中被重新定性为被动类收入的部分,将剩余余额从普通类收入中再划分为被动类收入中被重新定性为被动类收入后,将全部剩余余额从所有单独类别中重新划分,再将结果乘以普通类收入.

在线填写 PDF 表单的最简单方法

删除填充会话

删除编辑会话