税务表格

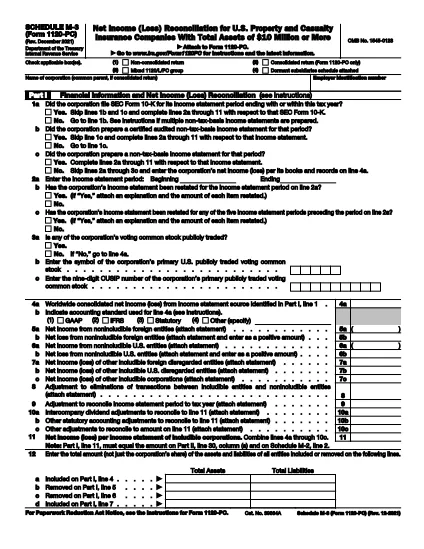

表1120-PC 附表M-3 是一种税务表格,用于向相关税务机关报告有关个人或企业的收入、扣除额和纳税义务的信息。这些表格对于遵守税法和履行纳税义务是必要的。税表因国家/地区和具体税收要求而异。以下是一些常见的税表类型:

个人纳税表:个人纳税人使用这些表格报告其个人收入并申请扣除、抵免和免税。例如,美国的 1040 表格或英国的自我评估纳税申报表。

营业税表:公司、合伙企业或个体经营者使用营业税表来报告其营业收入、费用和其他税务相关信息。示例包括美国的附表 C 表格(业务利润或亏损)或英国的 CT600 表格(公司纳税申报表)。

工资税表:雇主使用这些表格来报告工资、薪水和从雇员的工资中预扣的税款。示例包括美国的 W-2 表格或英国的 P60 表格。

销售税表:企业使用销售税表来报告和汇缴应税商品或服务征收的销售税。具体的销售税形式因司法管辖区而异。

增值税 (VAT) 表格:增值税表格用于征收增值税的国家/地区,用于报告和汇出销售中收取的增值税以及申请购买时的增值税抵免。示例包括许多国家/地区使用的增值税申报表。

预估税表:预估税表用于报告和缴纳无需预扣税的收入(例如自营职业收入或投资收入)的预估税款。

这些只是可能存在的众多税收形式的几个例子。所需的具体表格取决于您所在国家或司法管辖区的税务法律和法规。请务必咨询税务机关的指南或寻求专业建议,以确定哪些表格适用于您的情况。