税务表格

表格 2106 是一种税表,是用于向相关税务机关报告与税收相关的信息的文件。有多种类型的税表,包括联邦、州和地方税表,它们可能因纳税人的情况和地点而异。

2023年修订本

这是2023纳税年度车辆支出表2106的一部分. 它包括A、B和C节。 A节用于一般信息和计算业务使用百分比。 节次 B用于使用标准里程率. 节次 C用于计算实际支出.

对扣除折旧费的索赔限制因车辆何时投入使用而不同。 对2017年9月27日后投入使用的车辆和2023年1月1日前投入使用的车辆,第一纳税年度限额为10,168元,第二纳税年度限额为5,089元,以后各年度限额为4,110元,折旧期为5年或更短的车辆不受限制. 2022年12月31日后投入使用的车辆,限额为第一纳税年度6,110元,第二纳税年度10,168元,以后各年4,110元.

第179条开支是某些商业车辆在购买当年扣除全部费用的一种方法。 2023年的扣除限额为1 080 000美元.

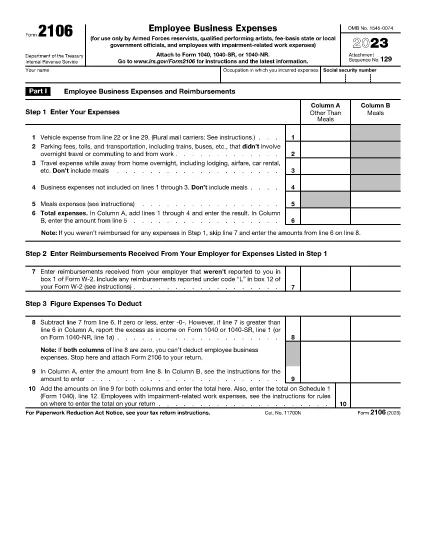

表格2106,业务使用你的汽车,是纳税人报告其车辆用于纳税目的的商业使用情况的表格.

车辆的最高折旧额取决于车辆何时投入使用。 对于2017年9月27日后投入使用,2023年1月1日前投入使用的车辆,首个纳税后每个纳税年度的最高折旧为5,089美元. 2022年12月31日后投入使用的车辆,最高折旧为6,460元.

第2106号表格的目的是报告企业为征税目的使用车辆的情况。 它允许纳税人在其车辆上主张折旧扣除,这有助于降低其应纳税额.

表格463是由国税局发行的出版物,为企业财产折旧提供指导. 其中包括关于各类财产的折旧规则和限制的信息,以及帮助纳税人了解如何计算折旧的例子.

表格2106通常应填写您的联邦所得税申报表。 填报纳税申报表的期限不尽相同,但一般情况下,截止日期为每年的4月15日.

在线填写 PDF 表单的最简单方法

删除填充会话

删除编辑会话