Wat is een overgedragen basisovername?

Een overgedragen-basisovername heeft betrekking op de overdracht van activa en passiva van de ene onderneming naar de andere als onderdeel van een reorganisatie die wordt beschreven in sectie 368(a)(1)(A) of (C) van de interne-inkomstencode. In dergelijke gevallen is de basis van het onroerend goed in handen van de overnemende vennootschap over het algemeen dezelfde als de basis van het onroerend goed in handen van de overdragende vennootschap.

Wanneer moet een S bedrijf dossier formulier 1120-S?

Een S-bedrijf moet formulier 1120-S indienen tegen de 15e dag van de derde maand na het einde van het belastingjaar. Als bijvoorbeeld het belastingjaar van de S-corporatie het kalenderjaar is, moet het uiterlijk 15 maart indienen.

Wat is een ingebouwde winstbelasting?

Een ingebouwde winst belasting is een extra belasting die van toepassing is op bepaalde C bedrijven omzetten in S vennootschapsstatus. Het is van toepassing op de niet-gerealiseerde waardering van de waarde van de activa die het bedrijf op het moment van omzetting bezit, en het wordt berekend op basis van het verschil tussen de FMV van de activa en hun aangepaste basis.

Wat is een afzonderlijke winst- of verliesherkenningsperiode?

Een afzonderlijke periode van winst of verlies is een specifieke periode waarin een S-onderneming bepaalde winsten en verliezen op haar activa moet opnemen. Het duurt meestal 10 jaar na de verkiezing van het bedrijf om behandeld te worden als een S-bedrijf.

Wat zijn de twee methoden van het bedenken van erkende ingebouwde winst?

De twee methoden voor het berekenen van erkende ingebouwde winst zijn: (1) met behulp van een vast tarief van 20%, of (2) met behulp van de algemene renteheffingsmethode. Beide methoden passen de netto-investeringsbelasting van 3,8% toe op bepaalde vermogenswinsten en -verliezen.

Hoe wijs ik sectie 1204 krediet toe?

Om deel 1204 krediet toe te kennen, volgt u de volgende stappen: (1) Bereken het totale bedrag van de uitgestelde buitenlandse inkomsten opgenomen in de inkomsten van de vennootschap voor het belastingjaar. (2) Bepaal het bedrag van de buitenlandse inkomsten die onder de controleregel kunnen worden gevorderd. (3) Het totale krediet van afdeling 1204 delen met het maximale bedrag aan buitenlandse inkomsten dat voor het krediet in aanmerking komt. (4) De rest van het krediet toe te wijzen aan de vennootschap andere inkomsten.

Wat is een gekwalificeerd subhoofdstuk S trust?

Een gekwalificeerd subhoofdstuk S-trust is een onherroepelijk vertrouwen dat aan bepaalde vereisten voldoet en dat de schenker in staat stelt tot 30% van de inkomsten van het trust af te trekken bij het bepalen van de belastingschuld van S.

Wanneer begint het belastingjaar van een S-bedrijf?

Het belastingjaar van een S-bedrijf begint op de eerste dag van een maand en eindigt op de laatste dag van dezelfde maand in het volgende jaar. Bijvoorbeeld, als een S-bedrijf belastingjaar is 1 januari, zal het belastingjaar eindigen op 31 december.

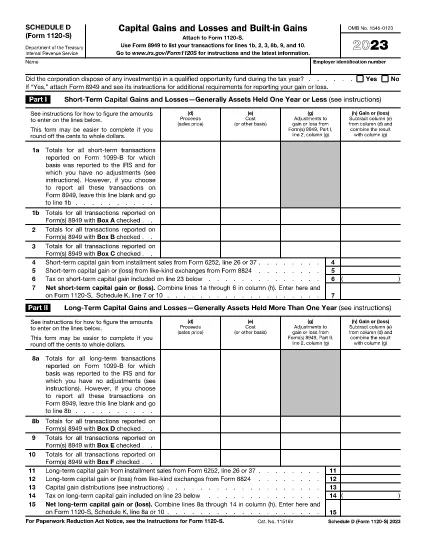

Wat is het doel van Schema D (Form. 1120-S) voor een S-bedrijf?

Schema D (Form 1120-S) wordt door een S-bedrijf gebruikt om de ingebouwde winstbelasting te berekenen en te rapporteren. Het helpt bij het bepalen van de belastbare inkomsten, netto bedrijfsverlies vooruit en zakelijk krediet overgedragen of verworven in een overgedragen-basisovername, en berekent de sectie 1374(b)(2) aftrek en sectie 1374(b)(3) krediet.

Wat is de ingebouwde winstbelasting?

De ingebouwde winstbelasting is een bepaling in de Internal Revenue Code die van toepassing is op de verkoop of uitwisseling van bepaalde activa door een S-onderneming. Het vereist de opname en betaling van belasting op de ingebouwde winst (het verschil tussen de FMV en de aangepaste basis van het actief) alsof de vennootschap een C-onderneming was gedurende de periode waarin de activa werden aangehouden vóór de omzetting in de S-status.

Wat is een erkend ingebouwd verlies?

Een erkend ingebouwd verlies is een verlies dat door een S-bedrijf wordt erkend tijdens de opnameperiode over de vervreemding van een actief. Het omvat elk verlies dat kan worden toegeschreven aan de periode vóór de toepasselijke opnameperiode en dat niet meer bedraagt dan de aangepaste basis van het actief aan het begin van de toepasselijke opnameperiode gedurende de FMV van het actief vanaf die tijd.

Wat moet worden getoond op lijn 17 van Schema D (Form 1120-S) voor een S-bedrijf?

Belastinginkomsten berekend overeenkomstig afdeling 1375(b)(1)(B), die over het algemeen op dezelfde wijze wordt berekend als belastbaar inkomen voor lijn 9 van het Werkblad van de Overschot Nettopassieve Inkomstenbelasting voor lijn 22a in de instructies voor formulier 1120-S.

Wat is een aparte groep activa voor een S-bedrijf?

Een afzonderlijke groep activa heeft betrekking op activa die vóór hun fusie door verschillende vennootschappen werden aangehouden, of activa die worden aangehouden in verband met transacties of bedrijven die als afzonderlijke entiteiten werden geëxploiteerd alvorens deel uit te maken van de onderneming S.

Welke aftrek moet worden opgenomen op lijn 19 van schema D (Form. 1120-S) voor een S-bedrijf?

De afdeling 1374(b)(2) aftrek, dat wil zeggen een netto bedrijfsverlies (NOL) overgedragen of vermogensverlies overgedragen uit hoofde van belastingjaren waarvoor de onderneming een C-vennootschap was of die in een overgedragen basisovername werd verworven.

Welk krediet moet worden opgenomen op lijn 22 van Schema D (Form. 1120-S) voor een S-bedrijf?

Het gedeelte 1374(b)(3) krediet, dat elk algemeen zakelijk krediet is dat ontstaat in belastingjaren waarvoor het bedrijf een C-corporatie was of verworven in een overgedragen basisovername.

Welk S vennootschapsbelastingformulier moet ik gebruiken?

Gebruik formulier 1120-S, US Corporation Income Tax Return. Deze vorm wordt gebruikt door S bedrijven om hun inkomsten, aftrekposten, credits en belastingverplichtingen te rapporteren.