Federale belastingformulieren

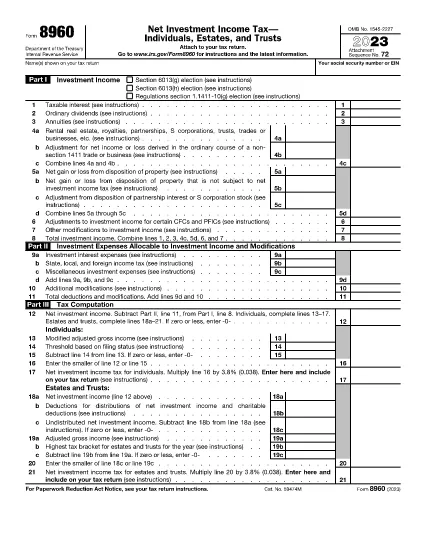

Formulier 8960 is een van de federale belastingformulieren die worden gebruikt voor het rapporteren en indienen van federale inkomstenbelastingen bij de Internal Revenue Service (IRS) in de Verenigde Staten. Deze formulieren worden door individuen, bedrijven en organisaties gebruikt om hun inkomsten, inhoudingen en andere relevante informatie te rapporteren die nodig is voor het berekenen van hun federale belastingplicht.

Het meest gebruikte federale belastingformulier is het Formulier 1040, dat door individuele belastingbetalers wordt gebruikt om hun personenbelasting aan te geven. Andere veelgebruikte formulieren zijn het Formulier 1065 voor partnerschappen, Formulier 1120 voor bedrijven, en Formulier 990 voor belastingvrijgestelde organisaties.

Federale belastingformulieren vereisen doorgaans dat belastingbetalers verschillende bronnen van inkomsten rapporteren, zoals lonen, salarissen en fooien, evenals inkomsten uit investeringen, huurwoningen en andere bronnen. Met de formulieren kunnen belastingbetalers ook aftrekposten en tegoeden claimen voor verschillende uitgaven, zoals liefdadigheidsbijdragen, hypotheekrente en zorgkosten.

Het is belangrijk om federale belastingformulieren nauwkeurig en op tijd in te dienen, omdat het niet doen hiervan kan leiden tot boetes en rentelasten van de IRS.