税务表格

表格7205 是一种税表,是用于向相关税务机关报告与税收相关的信息的文件。有多种类型的税表,包括联邦、州和地方税表,它们可能因纳税人的情况和地点而异。

2023年12月修订本

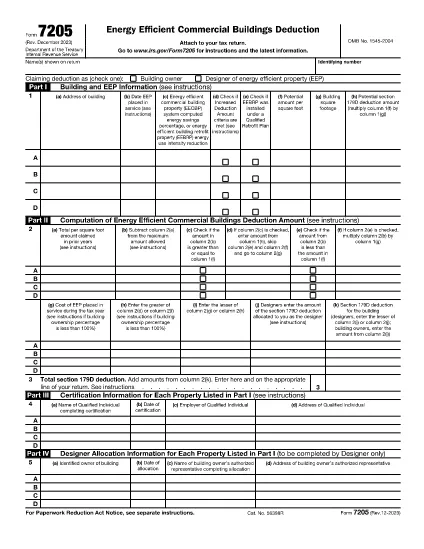

表格7205是财政部、国内税务局关于节能商业建筑物扣减的税务文件。 该表格应附在纳税申报表上,并须遵守OMB第1545-2004号规定。 该文件概述了建筑业主和设计师根据商业建筑节能或能源使用强度的降低而要求扣减的指示。 编 包括地址、服务日期、系统计算节能百分比或减少能源使用强度, 第二部分根据以往各年的索赔、最高备抵额和纳税年度内投入使用的EEP费用计算出能源效率商业建筑物扣减额。 第三部分要求提供第一部分所列每项财产的认证信息,包括合格个人完成认证的名称、认证日期、雇主和地址。 第四部分为设计师分配信息,需要确定建筑物所有人的身份,分配日期,建筑物所有人授权代表的姓名,地址.

7205号表格必须在死者死后9个月内提交. 然而,如果无法在该时间范围内提交申请,可以通过提交4768表格请求延期.

财产毛额超过基本排除额时,财产执行人或管理人必须提交表7205,2023年死亡的死者的遗产为1 160万美元.

表格7205,又称"地产税暂定数字申请",用于申请国税局临时确定地产和代税转移税. 通常在有人死后9个月内存档.

逾期不及时填表7205的,可以处罚. 国税局对未申报的每个月处以每月5%的迟交罚款,最高为25%.

使用第7205号表格计算应缴纳的遗产税涉及几个步骤: 1) 确定包括资产和负债在内的破产财产毛额。 2)计算死者生前应纳税的礼物总额. (3) 扣除免税额和任何适用的抵免额,以找到应纳税财产。 4)将应纳税的破产财产以破产财产税率相乘以确定应纳税的破产财产税总额.

拟完成 7205号表格,你需要详细信息 死者的资产和负债, 包括他们死亡时的价值。 您还需要任何关于死者生前应纳税的礼物的信息,以及他们的丧葬费和管理费.

在线填写 PDF 表单的最简单方法

删除填充会话

删除编辑会话