税务表格

表格4720 是一种税表,是用于向相关税务机关报告与税收相关的信息的文件。有多种类型的税表,包括联邦、州和地方税表,它们可能因纳税人的情况和地点而异。

2023年修订本

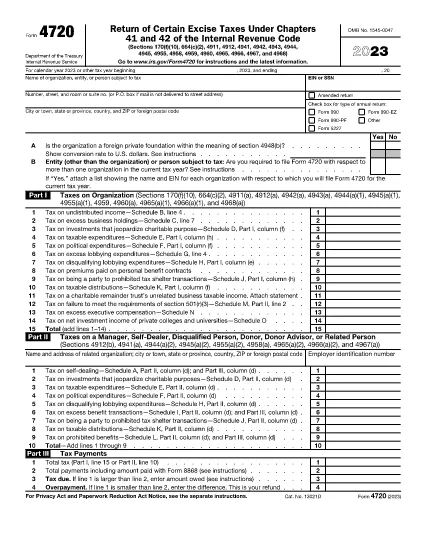

4720表是国税局用于报告各种信托和组织,包括私人基金会、分股利息信托和医院组织征税的资料。 指示详细介绍了每个附表所要求的信息,包括禁止发放的福利、超额行政补偿、社区保健需要评估以及私立学院和大学的净投资收入.

捐助者建议的资金是一种支助组织,赞助组织接受捐助者的捐款,然后向其他慈善组织提供赠款或建议。 此类组织的超额福利交易、损害慈善目的的投资、政治支出和应纳税支出的初始税额必须在表4720上报告.

表格4720必须每年在组织年度信息返还到期日(表格990,表格990-EZ或表格990-PF)前向国内税务局(IRS)备案,这通常是组织财政年度结束后的第5个月的第15天.

表格4720可通过电子联邦纳税支付系统(EFTPS)以电子方式备案,也可邮寄纸质副本至以下地址:国内税务局,P.O.Box 82922,堪萨斯城,MO 64133-4822.

表格4720报告各种交易并纳税,包括自我交易、超额福利交易、危及投资、应税支出、游说和被禁避税交易.

被取消资格的人是指与一个组织有某些关系,可能导致超额福利交易的个人。 实例包括现任和前任官员、董事、受托人、主要雇员、大量缴款者及其家人.

超额持有的业务,是指某一行业或企业中超过为向该组织提供的服务提供合理补偿所必须的数额的任何权益. 超额持有业务价值超过5000元的,由第4960条征收消费税.

表4720, 《国内税收法》第41和42章规定的某些货物税的返还》,被免税组织用来报告某些交易并纳税.

根据《国内税收法》第41章和42章缴纳消费税的免税组织必须提交4720号表格.

支持组织是指支持一个或多个具有控制关系的慈善组织的免税组织. 其中包括《国内税收法》界定的第二类和三类支助组织.

未提交第4720号表格可能导致处罚、利息甚至刑事起诉。 国税局还可以因不遵守报告要求而取消或拒绝免税地位.

在线填写 PDF 表单的最简单方法

删除填充会话

删除编辑会话