Was sind die Einkommenskategorien, die die Vollendung des Formblatts 1116 erfordern?

Die Einkommenskategorien, die den Abschluss des Formblatts 1116 erfordern, umfassen Dividenden aus ausländischen Unternehmen, Zinsen aus ausländischen Quellen, Mieten und Lizenzen aus ausländischen Quellen, Gewinne aus dem Verkauf oder der Anordnung von Aktien eines ausländischen Unternehmens und andere Einkommensarten, die in den Anweisungen des Formblatts 1116 festgelegt sind.

Was sind die Termine für die Einreichung von Formular 1116?

Formular 1116 muss mit Ihrer individuellen Einkommensteuererklärung einschließlich Erweiterungen eingereicht werden. Wenn Sie jedoch nicht in der Lage sind, Ihre Einkommensteuererklärung rechtzeitig einzureichen, können Sie eine automatische Verlängerung der Zeit verlangen, um Ihre Einkommensteuererklärung und das zugehörige Formular 1116 einzureichen.

Wo finde ich mehr über Form 1116?

Weitere Informationen zum Formular 1116 finden Sie in den Anweisungen des Formulars 1116 und in der Veröffentlichung 514, "Foreign Tax Credit for Individuals", beide auf der IRS-Website verfügbar.

Welche Zeile von Form 1116 sollte ich meine ausländischen Steuern zahlen oder beitreten?

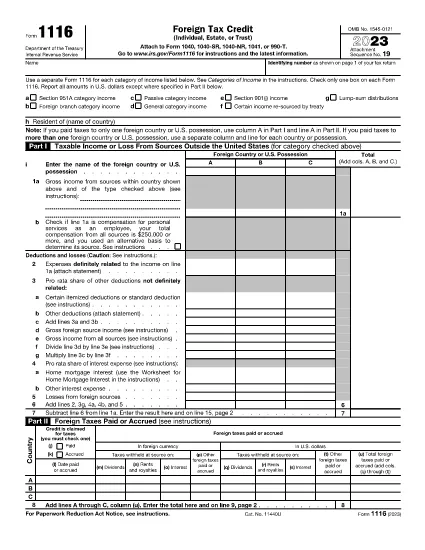

Sie sollten Ihre ausländischen Steuern, die auf der Linie 14 des Formulars 1116 gezahlt oder erhoben werden, melden.

Kann ich eine ausländische Steuergutschrift verlangen, wenn ich kein US-steuerpflichtiges Einkommen aus ausländischen Quellen habe?

Nein, Sie können nur ein ausländisches Steuerguthaben verlangen, wenn Sie US-steuerpflichtiges Einkommen aus ausländischen Quellen haben und dass Einkommen in Ihrem Bruttoeinkommen für das laufende Steuerjahr enthalten ist.

Was ist die Strafe für die Nichtanmeldung von Form 1116?

Wenn Sie das Formular 1116 nicht rechtzeitig einreichen oder die gezahlten oder eingezahlten ausländischen Steuern unterreagieren, können Sie strafbar sein. Die Strafe für die Verspätung des Formblatts 1116 beträgt in der Regel 5 % pro Monat bis maximal 25 % der Steuer, die für das ausländische Quelleneinkommen zu zahlen ist.

Welche Formen soll ich an Form 1116 anbringen?

Sie können andere Termine oder Formulare in Ihrem Formular 1116 je nach Art der gemeldeten Einkommen anbringen müssen. Zum Beispiel müssen Sie den Zeitplan B (Formblatt 1116) ausfüllen und befestigen, wenn Sie Interesse von ausländischen Quellen haben, oder den Zeitplan C (Formblatt 1116), wenn Sie Dividenden von einem kontrollierten ausländischen Unternehmen haben.

Was ist die maximale Höhe der ausländischen Steuergutschrift, die ich beanspruchen kann?

Der maximale Betrag der ausländischen Steuergutschrift, die Sie im laufenden Jahr geltend machen können, ist in der Regel auf den zugewiesenen Betrag der US-Steuer, die auf das ausländische Einkommen erhoben wird, oder die tatsächliche Höhe der ausländischen Steuern bezahlt oder erhoben, je nachdem, was weniger ist.

Was ist die ausländische Steuergutschrift?

Die ausländische Steuergutschrift ist eine Gutschrift gegen Ihre US-Bundeseinkommenssteuerpflicht für Steuern, die Sie an ein fremdes Land oder US-Besitz auf Einkommen, die auch US-Gewinnsteuer unterliegt bezahlt. Dieser Kredit kann dazu beitragen, die Doppelbesteuerung zu kompensieren, wenn das gleiche Einkommen sowohl im Ausland als auch in den Vereinigten Staaten besteuert wird.

Wofür wird Form 1116 verwendet?

Das Formular 1116 wird von Individuen, Immobilien und Trusts verwendet, um ihre ausländische Steuergutschrift auf der Grundlage des Bruttoeinkommens aus bestimmten ausländischen Quellen zu berechnen und zu melden.

Wer muss das Formular 1116 einreichen?

Sie müssen Formular 1116 einreichen, wenn Sie ein Individuum, Immobilien oder Vertrauen sind und Sie in Ihr Bruttoeinkommen für das laufende Steuerjahr Einkommen aus bestimmten ausländischen Quellen, die US-Steuer unterliegen enthalten.

Wie wird die ausländische Steuergutschrift auf Form 1116 berechnet?

Die ausländische Steuergutschrift wird in der Regel als die geringere der US-Steuer berechnet, die dem ausländischen Einkommen oder dem tatsächlichen Betrag der gezahlten oder erhobenen ausländischen Steuern auferlegt wird, vorbehaltlich bestimmter Beschränkungen und Anpassungen.