联邦税表

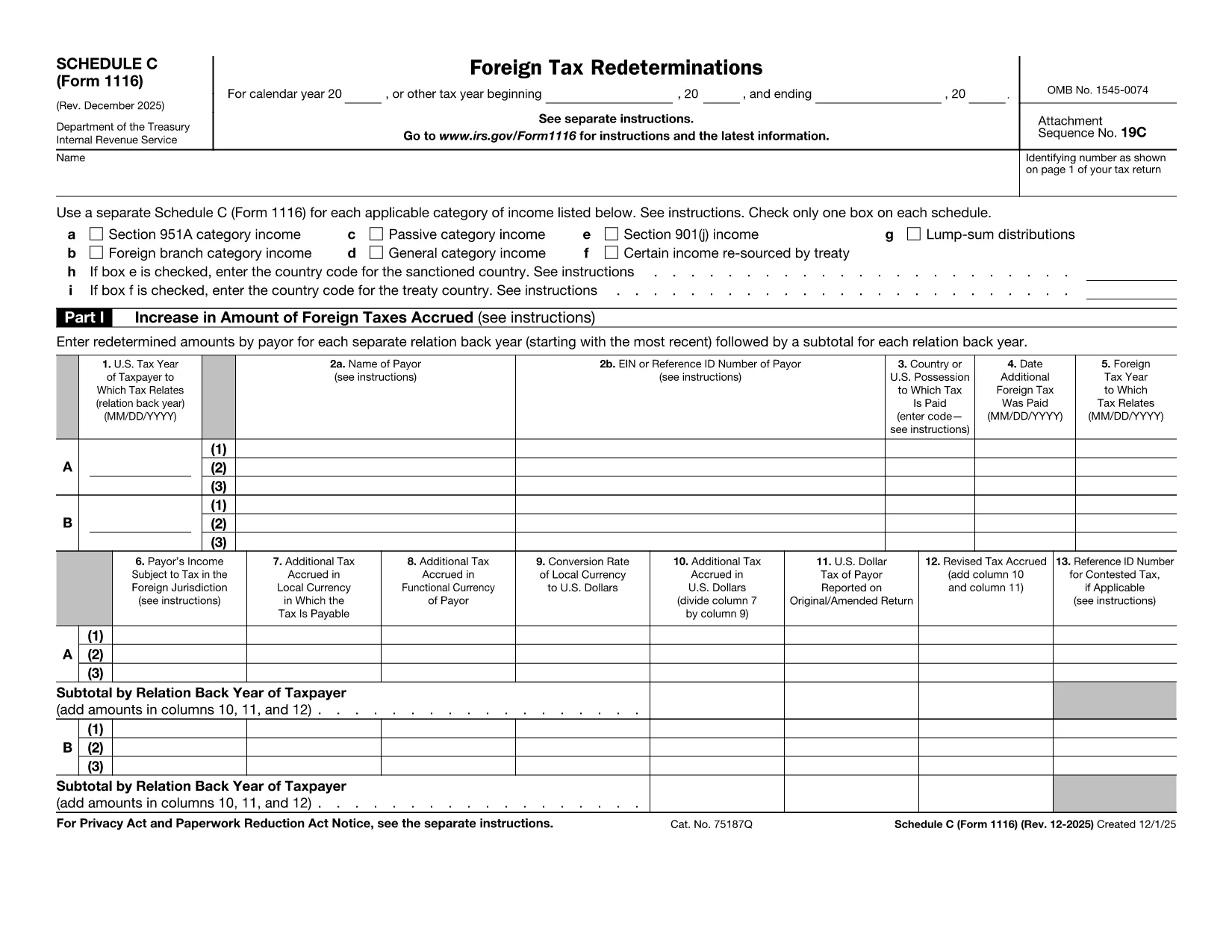

Form 1116 Schedule C 是联邦税表之一,用于向美国国税局 (IRS) 报告和提交联邦所得税。个人、企业和组织使用这些表格来报告他们的收入、扣除额以及计算联邦纳税义务所需的其他相关信息。

最常用的联邦税表是1040表,个人纳税人用它来申报个人所得税。其他常用表格包括用于合作伙伴关系的表格 1065、适用于公司的表格 1120,适用于免税组织的表格 990。

联邦税表通常要求纳税人报告各种收入来源,例如工资、薪水和小费,以及来自投资、租赁房产和其他来源的收入。这些表格还允许纳税人申请各种费用的扣除和抵免,例如慈善捐款、抵押贷款利息和医疗费用。

准确、及时地提交联邦税表非常重要,因为不这样做可能会导致美国国税局的罚款和利息费用。