Was ist die Wahl für Reg 1.1411–10(g)?

Für Reg. 1.1411-10(g) wird ein Nachlass oder Vertrauen gewählt, wenn sie bestimmte passive Erträge aus der Nettoanlageeinkommensberechnung und -steuer ausschließen wollen.

Was sind passive ausländische Investmentgesellschaften (PFICs)?

Passive ausländische Investmentgesellschaften (PFICs) sind ausländische Unternehmen, die vor allem Einkommen aus Investitionen in US-Aktiva generieren. Wenn ein Vertrauen oder Immobilien Nettoinvestitionserträge aus PFICs vertreibt, unterliegen sie den speziellen Net Operating Loss Regeln des IRC-Abschnitts 1291.

Was ist die wirtschaftliche Gruppierung?

Die wirtschaftliche Gruppierung bezieht sich auf die Aggregation mehrerer Trusts oder Immobilien in ein einziges Berichtsunternehmen. Dies kann geschehen, wenn sie den gleichen steuerpflichtigen fiduziären, gleichen Treuhänder haben oder eng verwandt sind.

Was sind die Einkommensschwellen für Einzelpersonen?

Die Einkommensschwellen für Einzelpersonen bestimmen, ob sie der Nettoinvestitionseinkommenssteuer (NIIT) unterliegen. Die Schwellen variieren je nach Anmeldestatus.

Was ist Nettoanlageeinkommen?

Das Nettoinvestitionseinkommen umfasst Zinsen, Dividenden, Mieten, Lizenzen und andere Erträge, die nicht effektiv mit dem Verhalten eines Handels oder Unternehmens verbunden sind.

Was ist die Anordnung von Eigentum, Gewinnen und Verlusten?

Die Veräußerung des Vermögens bezieht sich auf den Verkauf, den Austausch oder die sonstige Veräußerung eines Vermögens während eines Steuerjahres. Das Ergebnis könnte je nach Situation des Steuerzahlers gewöhnlicher Gewinn oder Verlust sein, und ob es sich um passives Einkommen oder Investitionseinkommen handelt.

Was sind Immobilien und Trusts, Anwendung von Net Investment Steuer?

Nach IRC-Abschnitt 1411 berechnen und melden Estates und Trusts ihre Nettoanlageeinkommenssteuer. Sie tun dies, wenn sie Nettoinvestitionseinkommen haben und verteilen oder eine Rendite einreichen müssen.

Was ist die Wahl, Form 8814?

Form 8814 ist ein Nachlass oder Vertrauensantrag für Änderungen ihres Steuerjahresstatus. Sie können es verwenden, um aus einer passiven Aktivität zu wählen, ihre Meldeeinheit zu ändern oder die Erlaubnis des IRS zu verlangen, eine einfachere Methode zur Berechnung von NIIT zu verwenden.

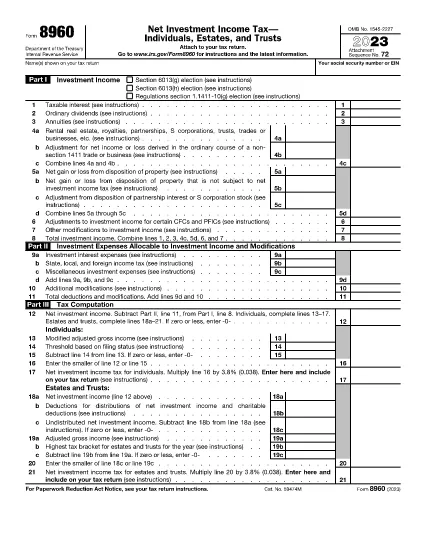

Was ist unter Form 8960, Zeitplan G und Zeitplan F zu melden?

Form 8960 Einführer melden ihre Nettoanlageeinkommenssteuer, Schedule G enthält die Berechnung und Zahlung von NIIT, während Schedule F die Aufwendungen des Vertrauens oder des Nachlasses im Zusammenhang mit der Berechnung und Zahlung von NIIT zeigt.

Was ist die Nettoanlageeinkommenssteuer (NIIT)?

Die Nettoinvestitionseinkommensteuer (NIIT) ist eine Steuer, die auf Immobilien und Trusts verhängt wird, wenn sie Nettoinvestitionseinkommen haben und:

ANHANG Sie während des Steuerjahres verteilt oder

2. Sie müssen eine Rückkehr einreichen.

Wer muss Form 8960 einreichen?

Form 8960, wenn es Nettoinvestitionseinkommen hat und entweder: (1) verteilte Nettoinvestitionseinkommen während des Steuerjahres, oder (2) ist verpflichtet, eine Ertragsrendite einzureichen.

Wofür wird Form 8960 verwendet?

Das Formblatt 8960 wird von Gutachtern und Treuhändern verwendet, um die Nettoanlageeinkommenssteuer (NIIT) gemäß § 1411 des Internen Einnahmenkodex zu berechnen und zu melden.

Was ist Abschnitt 1291?

Abschnitt 1291 bezieht sich auf eine besondere Bestimmung im internen Einnahmenkodex für Passive ausländische Investmentgesellschaften (PFICs). Die PFIC-Verteilungen an Immobilien und Trusts unterliegen den Net Operating Loss Regeln dieses Abschnitts.

Was ist die Disposition von Interesse?

Zinsverweisung bezieht sich auf die Übertragung oder den Verkauf eines Vermögenserzeugungseinkommens, wie Zinsen, während eines Steuerjahres. Dies könnte je nach Situation des Steuerzahlers zu einem gewöhnlichen Gewinn oder Verlust führen.

Was sind die Wahlen für Investitionseinkommen?

Immobilien und Trusts haben die Möglichkeit, verschiedene Methoden zu wählen, um ihre Nettoanlageeinkommenssteuer zu berechnen und zu melden. Diese Optionen umfassen die Verwendung von Abschnitt 1411-10(g) oder die Auswahl von passiven Aktivitäten.