Formulare fiscale federale

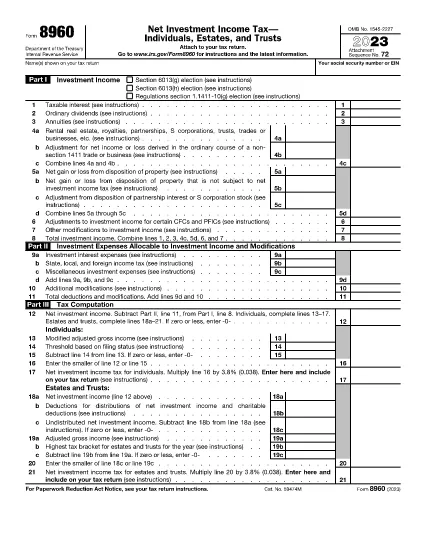

Formularul 8960 este unul dintre formularele fiscale federale care sunt documente utilizate pentru a raporta și a depune impozitele federale pe venit la Serviciul Fiscal intern (IRS) din Statele Unite. Aceste formulare sunt folosite de persoane fizice, companii și organizații pentru a-și raporta veniturile, deducerile și alte informații relevante necesare pentru calcularea obligației fiscale federale.

Cel mai frecvent utilizat formular fiscal federal este Formularul 1040, care este folosit de contribuabilii individuali pentru a-și raporta impozitul pe venitul personal. Alte formulare utilizate frecvent includ Formularul 1065 pentru parteneriate, Formularul 1120 pentru corporații și Formularul 990 pentru organizațiile scutite de taxe.

Formularele de impozite federale solicită de obicei contribuabililor să raporteze diverse surse de venit, cum ar fi salariile, salariile și bacșișurile, precum și veniturile din investiții, proprietăți de închiriere și alte surse. Formularele permit, de asemenea, contribuabililor să solicite deduceri și credite pentru diverse cheltuieli, cum ar fi contribuții caritabile, dobânzi ipotecare și cheltuieli de asistență medicală.

Este important să depuneți formularele fiscale federale cu acuratețe și la timp, deoarece nerespectarea acestui lucru poate duce la penalități și taxe de dobânzi de la IRS.